Min Tesla Price target: 2025 (Find en god kop kaffe – det er et dybdegående skriv!)

EDIT 13. September 2022: Tesla har pr. 24 august foretaget et 3-split. Price targets er nu rettet til post-3-split priser. Det vil sige at min price target på 4000$ (pre-split) er omregnet og afrundet til 1300$.

EDIT: 23 februar 2023. Mit price target for Tesla I 2023 kan findes her.

Hej allesammen!

Det her har jeg glædet mig til at præsentere for jer! I de sidste par uger har jeg arbejdet på at fastsætte og beskrive min price target for Teslas aktiekurs til 2025.

I dag (d. 12/12 2021) ligger Teslas aktie i 356$ (market cap på 1,1 billioner dollars og Tesla er dermed det 6. mest værdifulde selskab i verden) og det er sket ovenpå en stigning siden oktober på knap 45% og et efterfølgende fald på ca 10%. På baggrund af den seneste tids udvikling har flere investorer spurgt ind til min fremtidige price target for Tesla. Derfor besluttede jeg mig for at opsætte og formulere en uddybende model og projektion, som jeg i de kommende år kan referere tilbage til.

Jeg plejer altid at være transparent med min egen position i Tesla, og hvis nogen er nysgerrige, så ejer jeg omkring 1800 Tesla-aktier til en værdi af 4,1 millioner kr (i kurs 358$ pr. 12/12 2021). Jeg købte mine første Tesla-aktier i april 2017 i kurs 18$ og jeg har købt op lige siden. Sammenlagt er de i dag steget mere end +800%.

I 2017 opstillede jeg min model om, at Tesla indenfor en nær fremtid ville begynde en eksponentiel opstigning, der ville mange mangedoble selskabets værdi (den opstigning skulle vise sig at begynde i december 2019 og har fortsat siden). Jeg udviklede og brugte min egen metode til at forudse Teslas utrolige stigning og det er en metode jeg siden har døbt The Product-first Approach. Hvis man er interesseret i spørgsmålet: “Hvem er den næste Tesla?”, så vil den helt sikkert være interessant og hvis man vil høre mere om den er man velkommen til at tilmelde sig mit nyhedsbrev (link ligger til sidst).

Der ligger mange tanker, overvejelser, research, beregninger og diskussioner med andre investorer til grund for denne projektion, og jeg har forsøgt at beskrive og uddybe mine pointer, argumenter og potentielle risici så godt som muligt. Jeg vil belyse regnskabet med fundamental analyse og så vil jeg også kigge dybere end regnskabet: Når man skal analysere de firmaer, der ligger på kanten af teknologens udvikling, så er man nødt til at have kigge på de kvalitative faktorer som produktet, teknologen og firmaets innovationsgrad ud fra et ingeniørmæssigt perspektiv (jeg er uddannet civilingeniør i software og forretningsudvikling/økonomi). Det er disse elementer, der er motoren i firmaet, og som skubber fundamentalerne!

Lad os kaste os ud i det!

Min Price Target for Tesla til 2025.

Før jeg præsenterer min research og endelige projektion vil jeg lige knytte et par ord til den først: min price target er meget bullish, og jeg kender ikke andre analytikere, der har en højere price target. Faktisk kommer Wall street konsensussen ikke i nærheden af selv min bear case (På wall street ligger gennemsnits price target på 755$1)!

Mit price target går meget imod den generelle konsensus omkring Teslas fremtidige aktiekurs/valuation, og det vil derfor for mange investorer forekomme meget høj. Det er helt fair, men jeg vil understrege at jeg har stor tillid til, at det Price target jeg her præsenterer vil blive realiseret.

Lad mig præsentere min forventede price target:

Min Price target for Teslas aktiekurs til 2025 er: 1300$ (Hvilket svarer til en Market cap på 4 billioner/trillion dollars).

Dette er min forventede base case, og det betyder altså at Tesla skal stige 300% fra nuværende niveau på 3 år. I mine modeller opererer jeg også med henholdsvis en bear case og bull case.

Bear case: 800$ (Market cap på 2,5 billioner dollars)

Bull case: 1600$ (Market cap på 5 billioner dollars)

Jeg har I paranteser vedhæftet den tilsvarende market cap. Dette er formentligt den værdi, der bliver lettest at sammenligne med over de kommende år, da der med stor sandsynlighed vil komme et eller flere aktiesplits i takt med at kursen stiger. Hvis Tesla rammer base casen på 1300$ vil det altså betyde, at selskabet er 4 billioner dollars værd (4 trillion på engelsk). For at sætte dette tal i perspektiv er Apples markedsværdi i dag 2,6 billioner dollars.

Lad os prøve at gå i dybden med belægget og argumenterne for disse price targets.

Hvorfor vurderer jeg, at Tesla vil stige så meget endnu?

For at nå mit price target på 1300$ vil det som sagt betyde, at Tesla på ca 3 år skal stige med en faktor 4(!). Dette skal ske efter at Tesla i 2020 steg med 790% og efter at Tesla i 2021 YTD er steget yderligere 52%. Med andre ord skal der altså nogle seriøse katalysatorer og triggere til, før kursen vil kunne nå op i et så ufatteligt højt niveau.

En så stor stigning kræver, at Tesla over de kommende år vækster i et eksponentielt tempo med en CAGR på +50% på både salg, toplinjen, bundlinjen, EPS og samtidig skal de skubbe deres profitmarginer langt over resten af branchen.

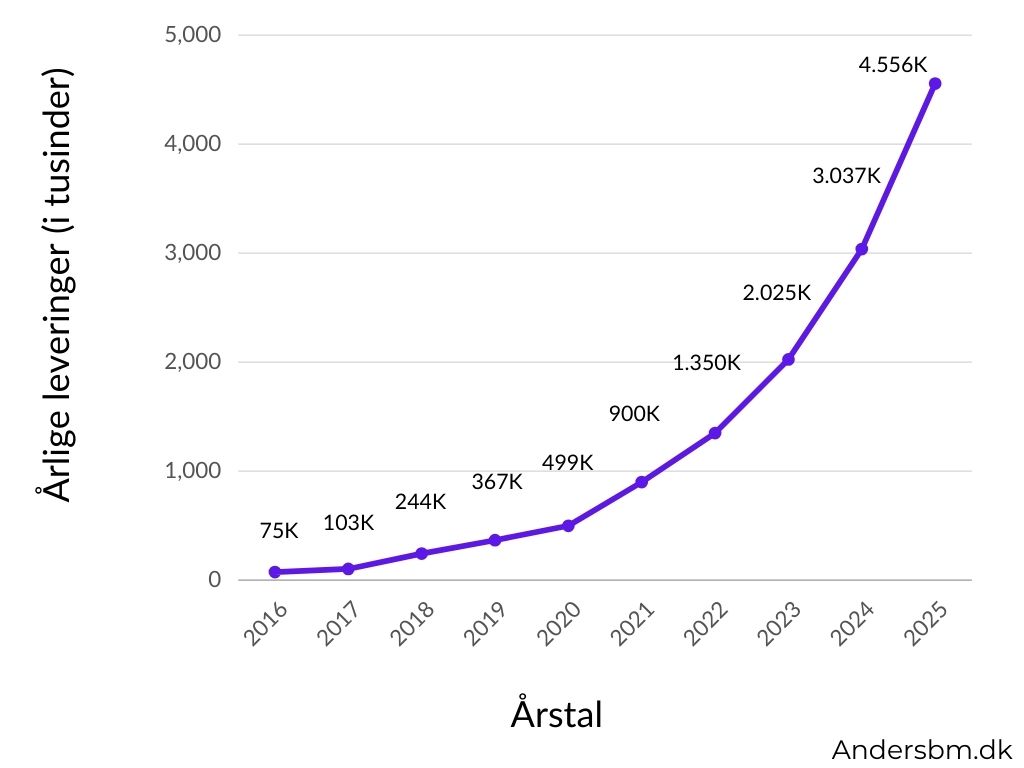

Kort fortalt er det præcis det jeg forventer, der vil komme til at ske. Hvis det skal lykkes skal Tesla formå YOY at vækste både produktionskapacitet og efterspørgsel på deres biler. Lad os derfor prøve at tage et kig på Teslas leveringstal over de sidste par år2.

- 2017: 103.000

- 2018: 244.000

- 2019: 367.000

- 2020: 499.000

- 2021: 900.000 (Vi har ikke modtaget Q4 leveringstal, så dette er et konservativt estimat)

Teslas leveringstal steget med en CAGR (gennemsnitlig vækst) på 74% hvert år over de sidste 5 år. Tesla har selv sat en guidance på minimum 50% vækst år for år over de næste år indtil 2030. Hvis vi ekstrapolerer frem vil det altså betyde, at Tesla vil levere 4,5 millioner biler i 2025 og +20 millioner biler i 2030. 20 millioner biler produceret om året er i øvrigt også det tal Elon flere gange har nævnt som Teslas 2030 ambition 3.

Men produktionskapacitet er en ting. Selv hvis det lykkes at optimere produktionen i sådan et tempo skal efterspørgsel også følge med. Det forventer jeg med stor sandsynlighed vil ske i kraft af, at Tesla på mange essentielle områder leverer et produkt, der er meget langt foran konkurrenterne. jeg opfordrer ofte andre investorer til at kigge “dybere end regnskabet”: Fremtidig efterspørgsel er svær at udlede ud fra nuværende og tidligere regskabstal og derfor er man nødt til at kigge på “motoren” i Tesla: selve produktet, teknologien, innovationsgraden etc. Det er disse fordele, som ofte ikke kan ses i regnskabet endnu.

På en lang række essentielle områder ligger Tesla i front:

- Selvkørende teknologi

- Batteriteknologi

- Dyb softwareintegration i bilens styresystem: “En iPhone på hjul”

- Ai teknologi

- Chip-produktion (Tesla producerer nu branchens mest avancerede chip, der er helt essentiel for at løse og implementere selvkørende teknologi)

- Vertikal integration (meget produceres in-house af Tesla selv – ligesom Apple)

- Produktionsmetode (Tesla producerer nu en Model 3 mere end 3 gange hurtigere end VWs tilsvarende ID3. Og marginen er blandt branchens højeste)

- Lader netværk (+25.000 ladestandere over hele verden)

Lad os prøve at se på, hvad disse forspring betyder i det store billede.

Selvkørende teknologi

Jeg vil vurdere at selvkørende teknologi vil kunne blive en af de største indtægtskilder og dermed triggere for Tesla-aktien i de kommende år frem og på længere sigt overgå hele Apples samlede årlige indtjening (som i 2020 lå på 365,8 milliarder $).

Når selvkørende biler bliver en realitet, så vil det blive husket som en af dette århundredets største teknologiske gennembrud, og det vil formentligt blive et ligeså stort og betydningsfuldt kvantespring, som da vi gik fra hesten til automobilen i begyndelsen af 1900-tallet. I det store perspektiv vil det også overskygge selve overgangen fra benzinbiler til elbiler. Med andre ord bliver det en milepæl i menneskets historie, og det er lige nu svært at forstå hvor en gigantisk indflydelse det vil få for vores liv. Ergo vil det selskab, der lykkedes med at udgive teknologien først få en meget stor og dominerende rolle på markedet.

Jeg har fulgt udviklingen tæt de seneste 6 år og på baggrund af min research vil jeg konkludere at Tesla lige nu står positioneret som den eneste seriøse kombattant til at kunne knække koden til 100% fuld selvkørende teknologi (også kategoriseret som Level 5 autonomy). Samtidig er der ikke én eneste konkurrent, der kommer bare i nærheden af.

For at sætte pris på signifikansen af Teslas forspring er man nødt til at forstå, hvor komplekst det er at løse fuld selvkørende teknologi. Selvkørende teknologi er et utrolig svært kombineret software/hardware/Ai/machine-learning problem at løse, og det er derfor ikke et bilfirma, der kommer til at løse problemet – det er et tech-firma. Løsningen til problemet kræver at utrolig mange faktorer spiller sammen og går op i en højere enhed: bl.a. et tæt samspil mellem hardware og software, og meget store mængder data fra den virkelig verden, som man kan fodre videre over i komplekse Machine learning simulatorer for at algoritmen/computeren hele tiden bliver bedre og bedre.

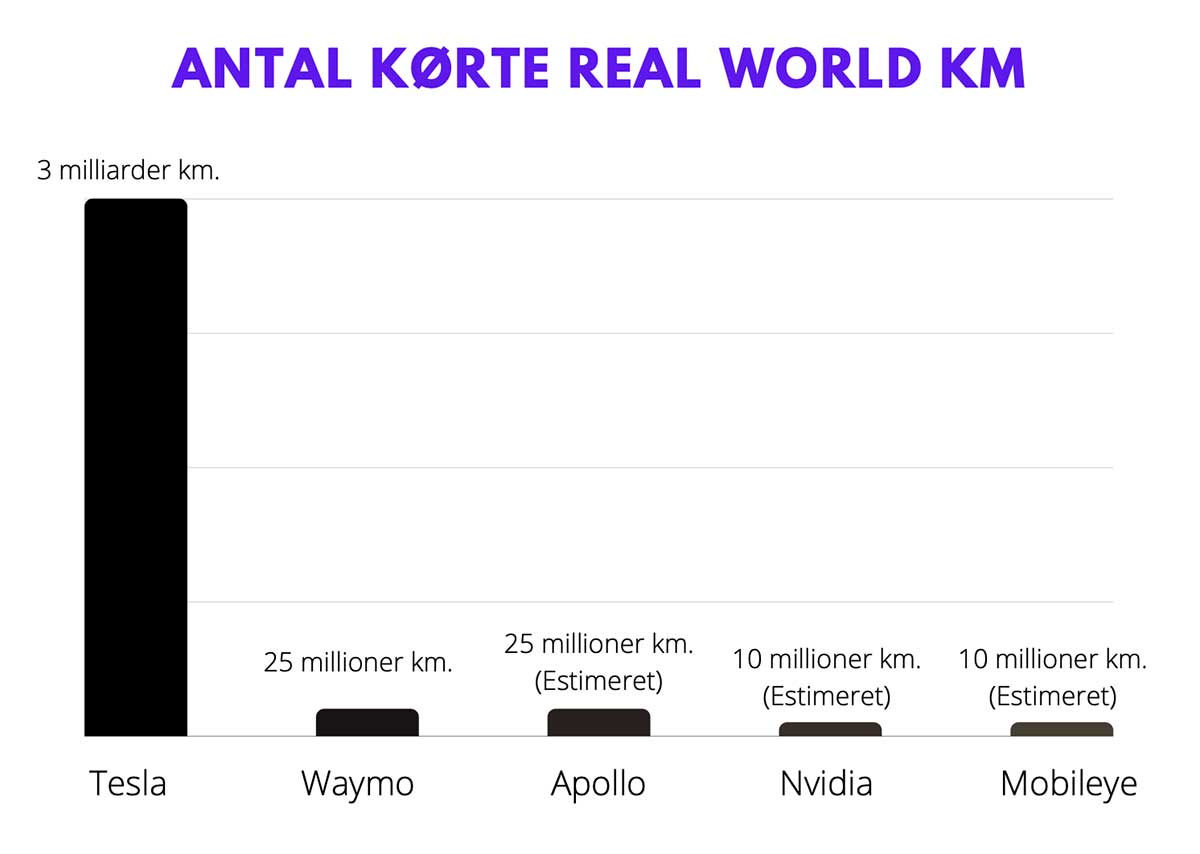

Data, data og endnu mere data er altså nøglen til at løse problemet. Tesla har lige nu +1 million biler på vejene som alle indsamler data for Tesla og det betyder, at de har mere end 3,1 milliarder kørte real world kilometer, som de kan fodre til deres machine-learning algoritmer 4. Ingen anden bilfabrikant er i stand til at indsamle data på denne måde (Waymo, Nvidia, Apollo og Mobileeye betragtes generelt som de andre førende virksomheder på området, men disse kommer ikke i nærheden af dette tal: fx har Waymo kun 25 millioner kørte “real-world” km5).

Hvorfor er data fra den virkelige verden så altafgørende? Svaret ligger i, at der i trafikken kan opstå et uendeligt antal mulige scenarier. En selvkørende bil kommer aldrig til at kende til alle disse mulige scenarier, men den skal nærme sig så tæt på “uendeligt” som muligt. Ergo betyder mere og mere data, at den underliggende machine-learning algoritme bliver bedre og bedre til at agere i flere og flere scenarier.

Opsummering: Data er den altafgørende faktor til at knække koden til fuld selvkørende teknologi og Tesla har et næsten ubegribeligt stort forspring på dette punkt.

Man kan også spørge hvorfor ikke Toyota, VW, Ford etc. selv har forsøgt at løse problemet. De har gjort flere halvhjertede forsøg, men har samtidig alle begået den fejl at sætte deres lid til, at en 3. part løser problemet for derefter at licensere deres teknologi til dem. Fx gør Mercedes brug af NVidias teknologi og det betyder at Mercedes biler kun må køre autonomt på få motorvejsstrækninger med højst 60 km/t (hvilket i praksis afgrænser det til udelukkende at kunne køre, hvis der er kødannelse)6.

En stor katalysator for aktien

Tesla er meget meget tæt på at løse problemet, og er lige nu i gang med at teste betaversionen til udvalgte Tesla-ejere i Californien (de udvider gradvist beta-adgangen så flere og flere testere kommer til). Jeg forventer, at de indenfor et år eller to er klar til fuld release, og når det sker, så vil det være en så stor katalysator for aktien, at det er svært at forestille sig. Lad os prøve at koge det ned til tre ben:

- Teslas gross margin pr bil stiger kraftigt over night (Teslas pris for selvkørende funktionalitet er 10.000$).

- Robo taxi service

- Licensering

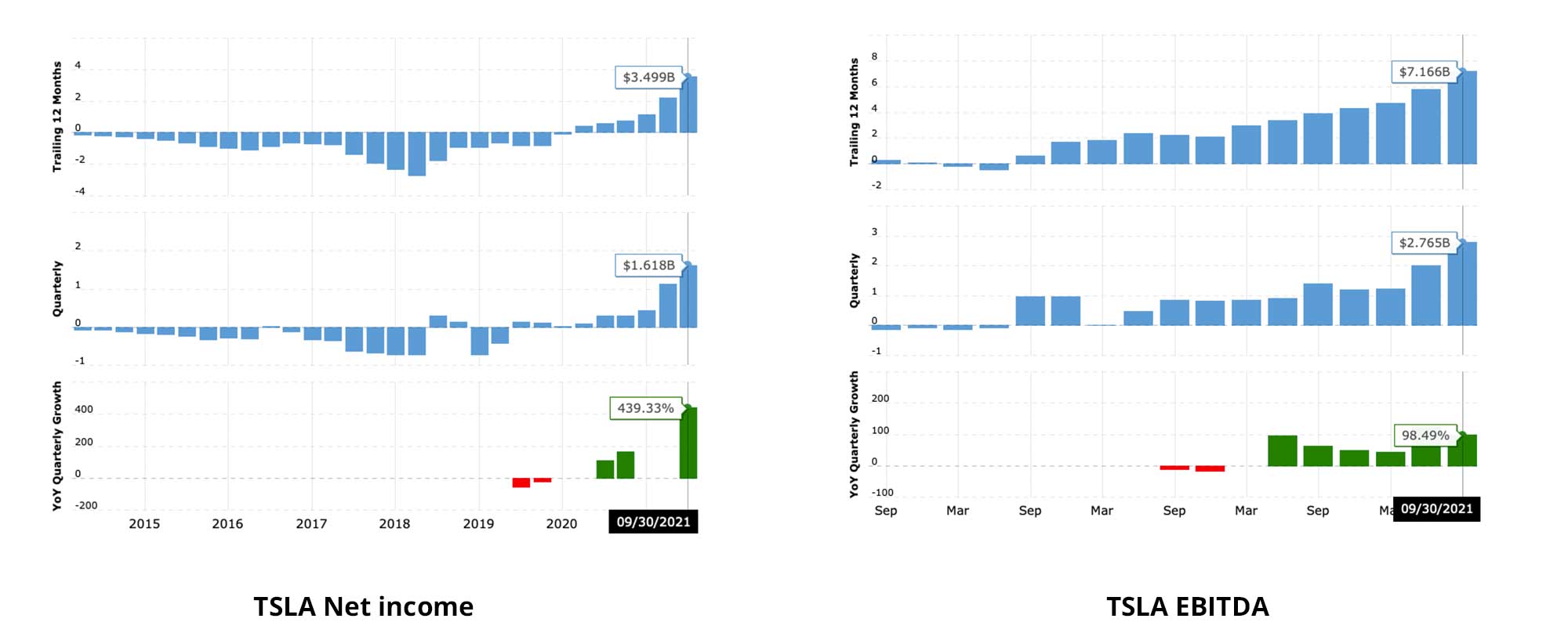

Alle Teslaer, der i dag kører rundt på vejene har den nødvendige hardware til engang at kunne køre selv. Det betyder, at så snart Tesla er klar til at udgive teknologien vil det med et knipseslag få marginen pr. Tesla til at stige betragteligt, da man bare kan tilgå Tesla appen og tilkøbe servicen over en over-the-air-opdatering. Der er altså en 100% margin på prisen for teknologien. Allerede nu kan man se effekten af dette, da Teslas gross margin er steget fra et niveau på mellem 18,7%-20% sidste år til i seneste kvartal i år (Q3 2021) at ligge på 28,8%7, hvilket er blandt branchens suverænt højeste.

Samtidig vil det muliggøre Teslas Robo Taxi service, der er en førerløs Uber/taxi service. Det vil kunne blive en massiv indtægtskilde for Tesla, for nu kan enhver Tesla-ejer tilkoble deres bil til Robo Taxi platformen og derved skabe en indtjeningskilde for både dem selv og Tesla. Potentialet her er enormt og det dykker vi ned i senere.

Licensering af Teslas selvkørende teknologi

Følgende vil potentielt kunne blive en meget stor indtægtskilde for Tesla i fremtiden – og dog har jeg ikke set nogen dykke dybere ned i det potentiale, der ligger gemt.

(Som nævnt ovenfor så vil overgangen til selvkørende biler blive et af de største teknologiske fremskridt i nyere tid – på linje med fx overgangen fra hesten til bilen, med PCens udbredelse eller med internettets indtog. Det er en teknologi, der omgående vil transformere den måde vi transporterer os rundt på og derfor vil det også betyde at de bilproducenter, der ikke formår at implementere teknologien i deres biler hurtigt vil gøres irrelevante.)

Som nævnt tidligere vurderer jeg, at Tesla har et så stort forspring foran deres konkurrenter, at der ikke er nogen, der bare kommer tæt på. Qua dette store forspring vil de med stor sandsynlighed blive de første (med en stor margin), der formår at implementere selvkørende teknologi. Det efterlader i praksis de resterende bilfabrikanter med to muligheder:

- Se deres forretning svinde mere og mere ind i takt med at selvkørende biler bliver udbredt med en lynende hastighed.

- De kan licensere teknologien fra Tesla

Jeg vurderer at scenarie 2 er stærkt sandsynligt. Hvis blot én fabrikant begynder at licensere teknologien fra Tesla, så tvinger det hele markedet til at følge trop.

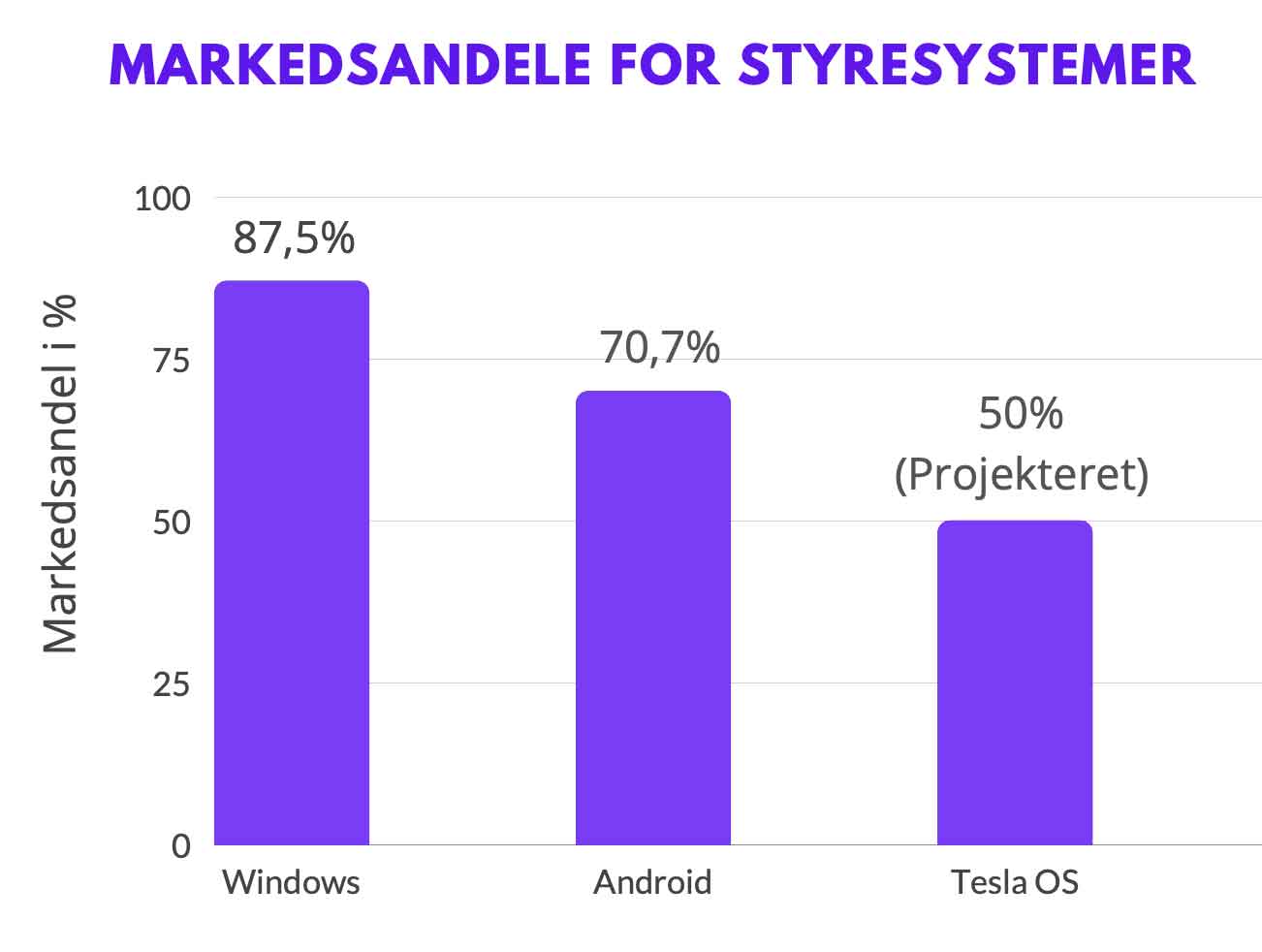

Hvis dette scenarie kommer til at udspille sig, så vil det i praksis betyde, at Tesla pludselig har samme forretningsmodel som Microsoft har med Windows og som Google har med Android: Tesla vil levere styresystemet eller “hjernen” i bilerne til konkurrenterne.

Der er forskellige måder at monetisere sådan en licensering på, men hvis de følger Microsofts model, så vil de tjene en mindre andel for hver solgt bil, som indeholder Teslas styresystem. Microsoft har ikke offentliggjort prisen for Windows til andre PC-producenter, men estimater lyder på omkring 40% af retail-prisen. Hvis Tesla følger samme model vil det betyde en pris pr. licens på ca. 4000$.

I dag findes der relativt få udbredte styresystemer. Fx sidder Windows på langt størstedelen af PC-markedet (87,5%) og Android sidder ligeledes på en stor bid af smartphone-markedet (70,7%). På samme måde er det ikke urealistisk, at Tesla vil kunne levere deres styresystem (Tesla OS) til en stor procentdel af bilindustrien. På lang sigt er 50% af det årlige bilsalg ikke utænkeligt og det vil i så fald resultere i en årlig indtjeningskilde, der kan blive mere end 100 milliarder $ værd med 100% gross margin.

Det store spørgsmål er herefter, hvorledes Tesla er villig til at licensere deres teknologi væk, og dermed noget af deres egen konkurrence-edge. Men Tesla har på mange områder vist sig mere end villige til at licensere og dele ud af deres egen teknologi – fx åbnes deres ladernetværk snart til andre bilmærker. Elon Musk har i øvrigt selv nævnt at de også er åbne for at licensere fx deres batteriteknologi på længere sigt.

Jeg tror det er er et spørgsmål om tid, før vi hører om den første fabrikant, der allierer sig med Tesla og licenserer deres teknologi. Og herefter vil flere melde sig på banen i en fart. Det åbner op for en massiv langsigtet indtægtskilde for Tesla.

Vertikal integration og produktionsmetode

Dette er et andet område, hvor Tesla har indtaget førerpositionen i industrien, og de langsigtede fordele kan her vise sig at have ekstrem stor betydning på både omsætning og overskudsgrad. I det lange løb vil det kunne betyde at Tesla kan komme op og få den samme mundsavlende-margin som Apple kan prale med.

Apple er et kendt eksempel på et firma, der benytter vertikal integration i designet og udviklingen af deres produkter. Stort set ingen bilproducenter er vertikalt integreret – pånær Tesla, der opererer på samme måde som Apple og derfor har de gennem tiden in-sourcet flere og flere dele af produktionsprocessen for deres biler. Det betyder at Tesla in-house producerer og laver alt lige fra computer-chipene, til karosseriet, til den elektriske motor, til batterierne, til softwaren etc.. Tesla udnytter dog vertikalt integration i mere end blot produktionsprocessen og det er derfor at Tesla ejer og operere deres eget ladernetværk med +25.000 ladestandere (verdens største) og det er også derfor at de ejer deres egne Tesla forhandlere.

Den vertikale integration for Tesla giver dem flere markante fordele.

- Opnå højere gross margin pr. bil

- Hurtigere og lettere opskalering af produktion

- Mindre afhængighed af en kompleks og ofte forsinkende supply chain.

- Dyb hardware og software integration, der fx muliggøre selvkørende teknologi

Først og fremmest tillader den vertikale integration at Tesla kan opskalere produktionen i et meget højt tempo år efter år, og det er bl.a. derfor det har været muligt for Tesla at opskalere deres produktionstal med +75% i gennemsnit hvert år over de sidste 5 år. En kompleks supply chain betyder også at der ofte kan opstå uforudsete forsinkelser: hvis fx 99 leverandører leverer til tiden, men én leverandør ikke gør, så vil den ene leverandør være flaskehalsen og forsinke hele produktionen. Et af de bedste eksempler til at illustrere dette er den massive chip-mangel, der har hersket i det meste af 2021. På grund af Teslas in-house chip-produktion har de været stort set uberørt at chip-krisen, mens samtlige andre bilfabrikanter har produceret færre biler end normalt.

En anden stor fordel er, at det har tilladt Tesla at opnå en af branchens højeste gross marginer pr. solgt bil – og det er vel at mærke en margin, der bliver større og større kvartal for kvartal i takt med at leveringstallene stiger. I 3. kvartal i år har Tesla haft en gross margin pr bil på 30,4%. Det er et meget højt niveau i en branche, der er notorisk kendt for at en meget lav gross margin og til sammenligning ligger VW i 15,7% (https://ycharts.com/companies/beta/VWAGY/gross_profit_margin), mens Toyota ligger i 21%. Samtidig kan man se at Teslas margin er steget stødt gennem de sidste par kvartaler.

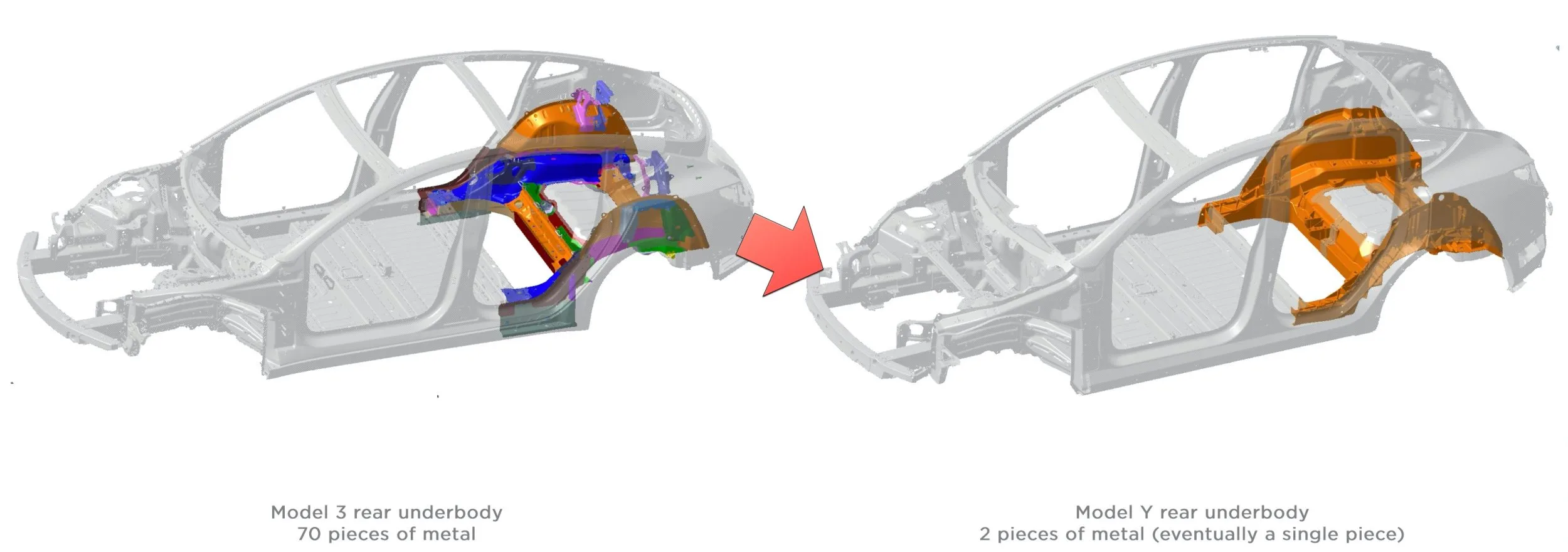

Når det kommer til selve produktionsprocessen har Tesla også et andet es i ærmet, der vil kunne mindske produktionstiden og hive marginen længere op. Normalt støbes karosseriet til bilen i flere dele, og ofte vil fx bare en del af underkroppen kunne bestå af +70 mindre-støbede dele. Dette er Tesla kommet til livs med deres nye giga casting maskiner, der er blandt verdens største støbemaskiner. Det gør det i praksis muligt at nedbringe enkeltdelene med over 90% og på længere sigt gøre at hele karosseriet kan støbes i to dele.

Konkurrenterne er meget bevidste om Teslas forspring i produktionen, og fx har VWs direktør, Herbert Diess, i et internt dokument til sine topledere advaret om, at Tesla kan producere en Model 3 på 10 timer, mens VW skal bruge 30 timer på at producere deres tilsvarende ID3-model 8.

Fordelene ved Teslas vertikale integration er slet ikke fuldt udpenslet endnu. Det vil dog blive afspejlet tydeligere og tydeligere over de kommende år, når Tesla formår at opskalere deres output, undgå bottlenecks fra leverandørerne, og hæve gross margin til et Apple-lignende niveau.

Batteriteknologi

I forlængelse af deres vertikale integration producerer Tesla også mange af deres egne batterier og vil i de kommende år opskalere deres batteri-fabrikker og dermed output markant (Lige nu leverer Panasonic dog også en stor del af Teslas batterier). Batteriet er selvfølgelig nøgleelementet i elbiler og med Teslas egne produktions-fasciliteter har de en lang række fordele overfor størstedelen af resten af industrien, der køber samtlige af deres batterier fra leverandører: Først og fremmest vil de kunne undgå at støde ind i bottleneck-problemer i deres forsyningskæde, og samtidig med dette betaler de den laveste pris i branchen: Tesla betaler i gennemsnit 142$ pr kWh for batteri cellerne mens gennemsnittet for hele branchen ligger i 189$ Per kWh 9.

Tesla skubber dog hele tiden teknologien fremad og derfor vil de også meget snart få en langsigtet fordel, der kan få meget stor betydning. De er nemlig tæt på at færdiggøre deres nye 4680 batteri-celler. Disse vil bl.a.10:

- Øge energi-densiteten

- Sænke strøm/vægt fordelingen

- Sænke prisen

Når disse nye batterier når masseproduktion vil det give Tesla en endnu større fordel på både omkostninger og performance.

Langsigtede konkurrencefordele

De overstående 3 områder, selvkørende teknologi, vertikal integration og batteriet kan betragtes som Teslas tre store hovedkompetence-områder, som har bragt Tesla frem i en så suveræn og dominerende førerposition, at der er stor risiko for at mange af de “gamle” og traditionsbundne fabrikanter vil kunne lide Nokia-skæbnen (hvem der potentielt vil kunne lide “Nokia”-skæbnen vender vi tilbage til).

Det stopper dog slet ikke her! For fælles for disse tre faktorer er, at de vil have stor indvirkning på Teslas aktiekurs indenfor dette price targets dato til 2025. Hvis man zoomer ud i et mere langsigtet perspektiv, så har Tesla dog endnu flere vigtige konkurrencefordele, som ligeledes vil komme til at spille en vigtig og afgørende rolle i Teslas fortsatte vækst og totale markedsdominans. Disse emner vil jeg blot kort beskrive her, men vente med at dykke mere dybdegående ned i til et fremtidigt notat.

Disse områder tæller bl.a.

- Tesla Forsikring

- Robo Taxi

- Tesla Solar roof

- Tesla Energy

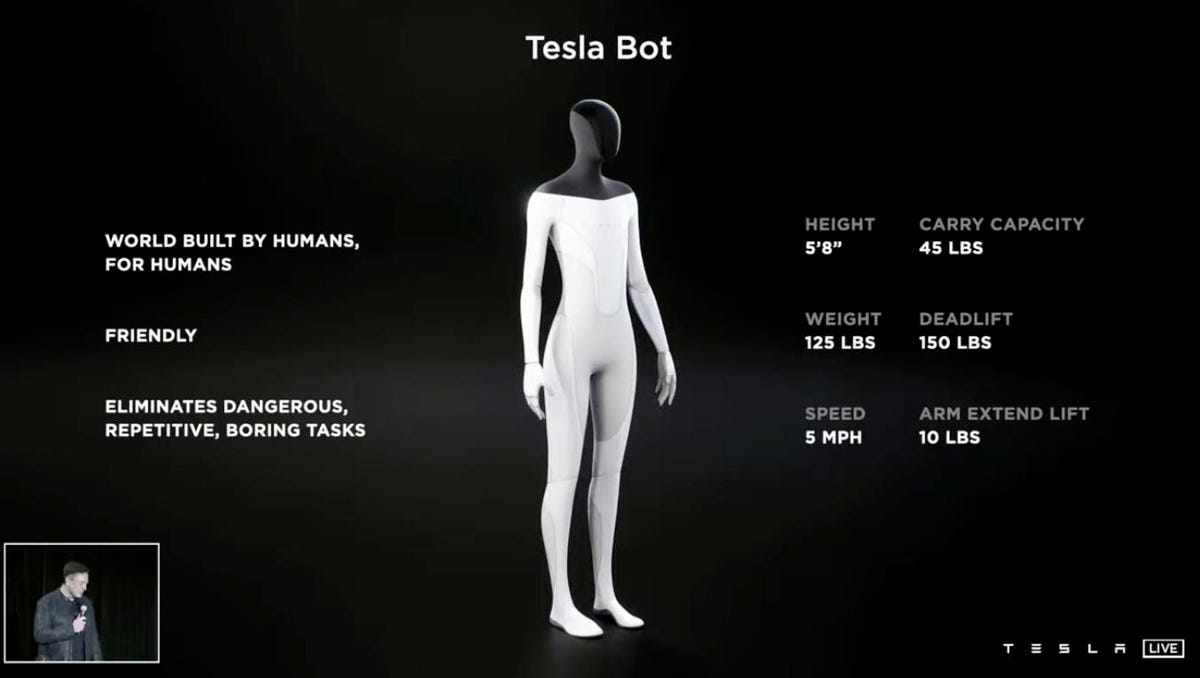

- Tesla Bot

Dette roadmap af kommende produkter og innovationer understreger igen med al tydelighed Teslas evne til at disrupte den ene industri efter hinanden. Med Teslas selvkørende teknologi, vil de kunne åbne op for deres Robot taxi service, der er en førerløs Uber. Det tillader altså enhver Tesla ejer at sende deres bil ud for at agerer taxa, mens man selv sidder i hyggefutter hjemme i dagligstuen. Denne service alene vil have potentialet til at blive en af Teslas største indtjeningskilder på lang sigt.

Dernæst er det værd at nævne Tesla forsikring, der meget vel kan vende op og ned på forsikringsindustrien. Netop fordi en Tesla i praksis er en computer på hjul har Tesla mulighed for at danne sig et meget præcist billede af hvor “sikkert” en respektiv Tesla-ejer kører. Dette afspejles i en safety-score fra 1-100 og på baggrund af denne score vil Tesla kunne prissætte forsikringen. Lige nu rammer forsikringer alle kunder over én kam, men Teslas tilgang vil kunne sænke prisen dramatisk for den gennemsnitlige kunde. Her ligger endnu en stor indtjeningskilde gemt, der vil kunne hæve marginen yderligere pr. solgt Tesla.

Dernæst kommer hele Teslas energi-del. Elon Musk har selv udtalt at Teslas energi forretning på længere sigt vil kunne blive ligeså stor som hele deres bil-forretning. Læs lige den sætning igen – ligeså stor som hele deres bilforretning. Tesla planlægger at revolutionere måden vi oplagre energi på ved hjælp af deres kommende Solar Roof (der vil komme til at ligne almindelige moderne tagsten) og Battery-storage packs. Potentialet her er gigantisk og hele Teslas Energy-gren er et emne, der fortjener sin egen artikel – og noget jeg vil dykke meget dybere ned i en kommende artikel.

Så bør Tesla Bot også nævnes. Tesla Bot blev præsenteret for nyligt og skal være en fremtidig hjemmerobot, der kan tage sig af de huslige pligter som eksempelvis at gøre rent og købe ind. Det lyder utroligt – og bliver det formentligt også, men den er på nuværende tidspunkt så langt ude i fremtiden, at det ikke giver mening fra et investeringssynspunkt at dykke dybere ned i emnet (Jeg vil vurdere, at den som minimum er +8 år ude i fremtiden). Lige nu bruger Elon Musk primært symbolikken i Tesla Bot til at vende perceptionen af Tesla som et bilfirma til ligeså meget et Ai-firma og dermed kunne hyre de dygtigste folk indenfor feltet.

Teslas fremtidige toplinje, bundlinje og EPS

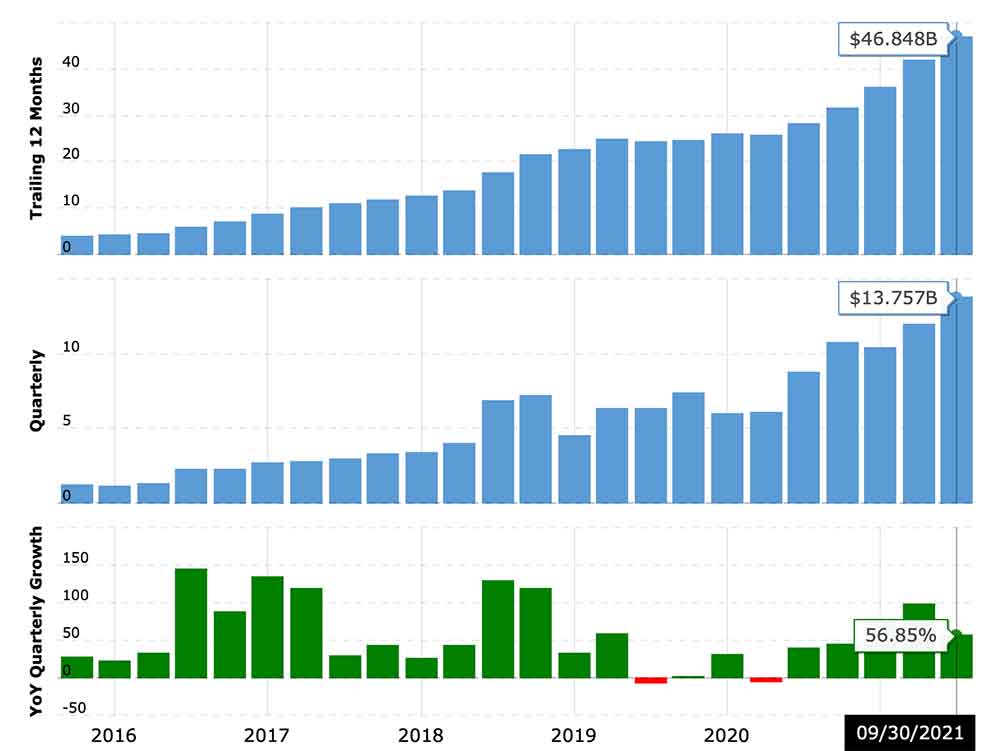

Efter at have gennemgået de disruptions Tesla har påbegyndt og de store teknologiske, produktions og produktmæssige fordele Tesla besidder er det relevant at kigge på den fremtidige omsætning. Tesla har i dag en TTM indtjening (indtjening de sidste 12 måneder) på 46,8 milliarder dollars.

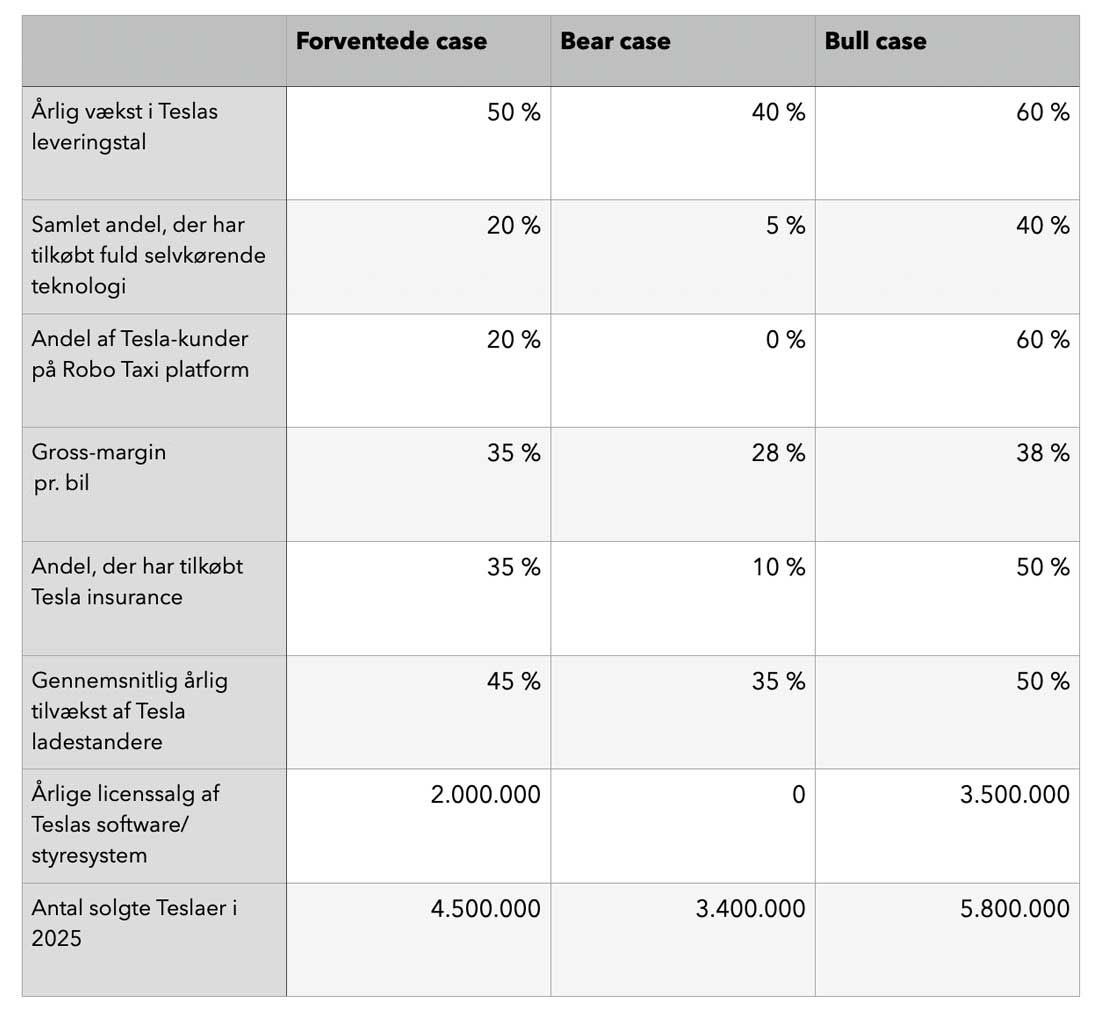

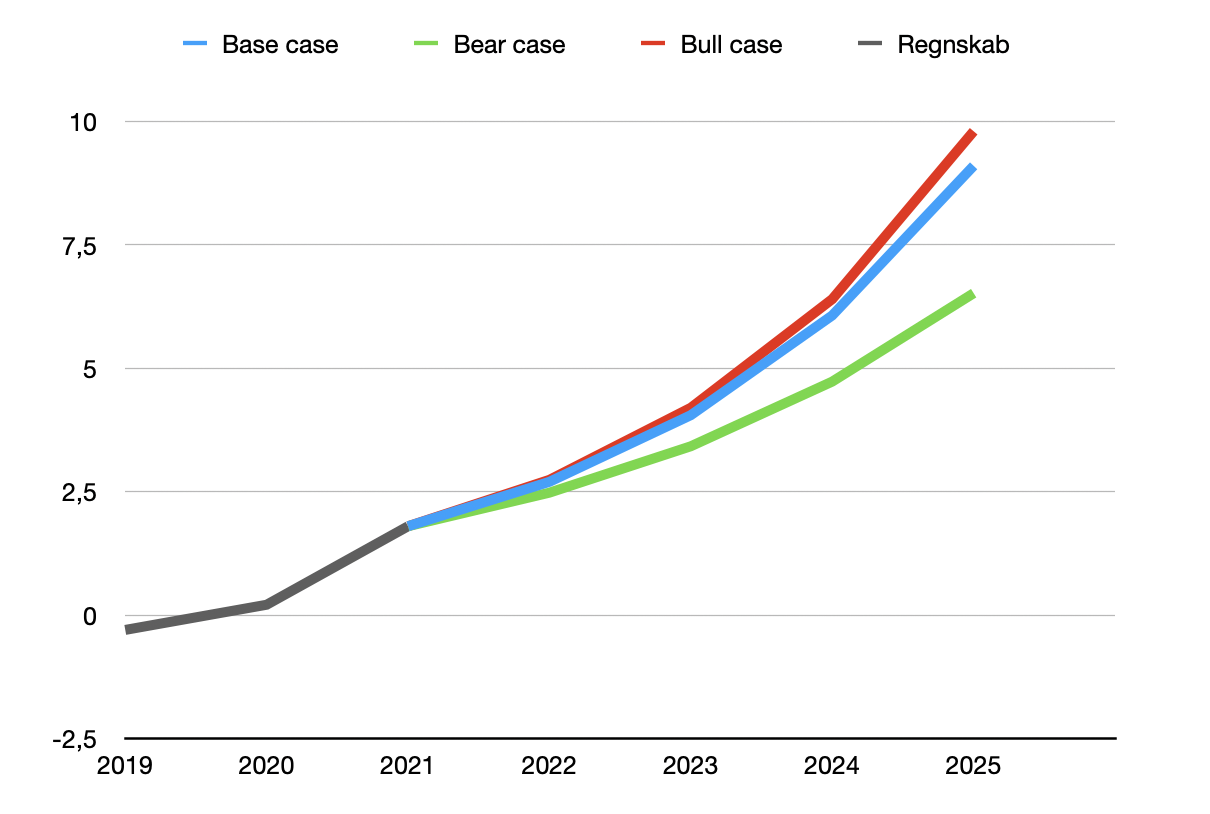

Hvis Teslas leveringstal stiger eksponentielt med en gennemsnitsfart på 50% YOY over de kommende år, så vil indtjeningen følge med i ligeså høj fart og endda stige endnu hurtigere i takt med at Tesla åbner op for flere indtjeningskilder fra bl.a. et større og større ladernetværk, selvkørende teknologi, Robo taxi, højere gross margin pr. bil, Tesla forsikring mm.. Med afsæt i en udregningsmodel med +100 mulige scenarier har jeg derfor kalkulerert de mest sandsynlige udfald, der opsummeres i tre cases: den forventlige, bear case og en bull case.

På baggrund af de tre cases er den forventede omsætning i 2025 projekteret til et afrundet niveau mellem 250-350 milliarder dollars.

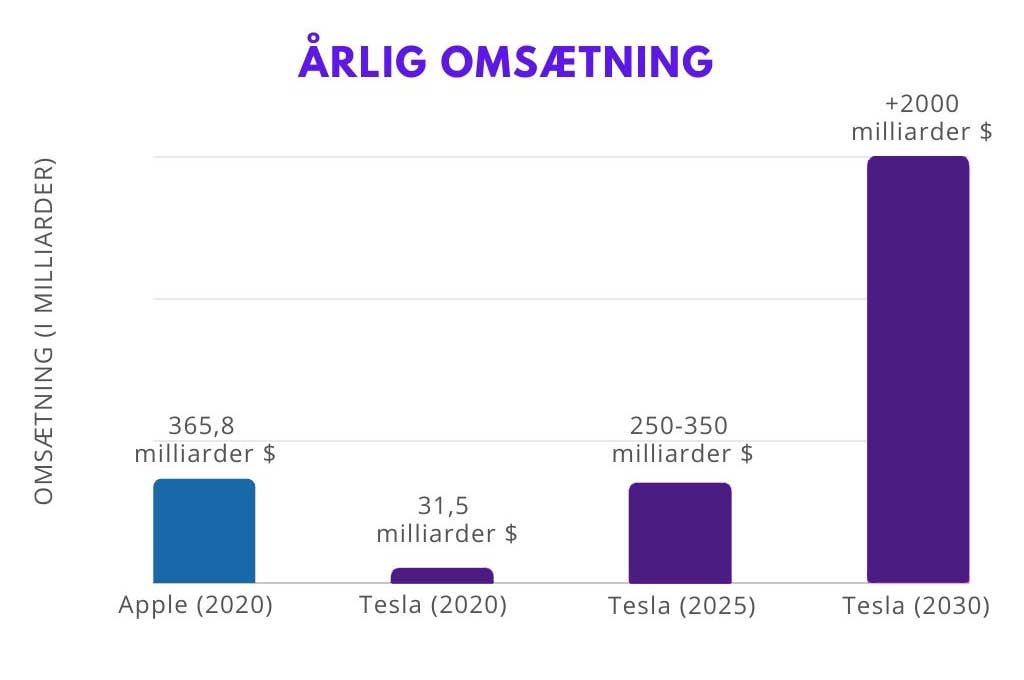

Herunder ses minimums-forventningerne til Teslas omsætning for 2030. Dette estimat tager udgangspunkt i overstående omsætnings-projektion for 2025, i Teslas egen forventning om 20 millioner biler leveret til 2030, i de mange teknologiske og produktmæssige fordele (for både Teslas bilforretning og energiforretning), der til den tid vil åbne op for endnu større indtjeningskilder. Jeg har ud fra disse faktorer udregnet en forventet minimums-omsætning for Tesla i 2030 på +2.000 milliarder dollars (Til sammenligning var Apples omsætning i 2020 365,8 milliarder dollars. De er medtaget i modellen herunder blot som reference-værdi).

At ekstrapolere sig ud til et flot resultat på toplinjen nytter ikke noget i det lange perspektiv, hvis ikke Tesla samtidig formår at skabe positivt cash flow og sorte tal på bundlinjen. Skeptikerne har længe betvivlet hvorvidt Tesla kunne formå at skabe et større plus på bundlinjen, da de har leveret røde tal på bundlinjen gennem det meste af deres levetid. Det var først i Q2 2020, at Tesla formåede at at levere et positivt kvartal målt på TTM.

Mit price target tager udgangspunkt I forward EPS. Med udgangspunkt i de 3 forventede scenarier er grænseværdierne for GAAP diluted EPS til 2025 6,52$ til 9,8$ med et sandsyndligt udfald på 9,1$ (CAGR på 48%). Bemærk: stigning er kunstigt lav fra 2021-2022, da forventet CAGR benyttes til at ekstrapolere ud til fremtidige år.

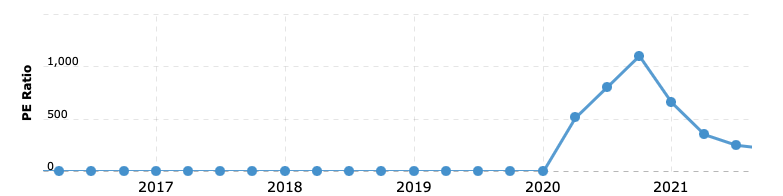

Herfra er det store spørgsmål hvilke multipler markedet vil betale for Tesla. P/E har indtil nu bevæget sig således. Fra Q3 i 2021 ligger den på 250,16.

De større makro-bevægelser er man nødt til at have i mente, for hvis en recession rammer verdensøkonomien så viser historien at høj-vækstaktier vil blive ramt hårdest, da multipler har ekstra langt at falde, og prisen for høje forventninger til fremtiden falder. Samtidig er det værd at kigge på tidligere tiders vækst-aktier som Google, Amazon, Netflix etc. Med disse data er en forventet P/E multipel beregnet til et interval fra 100-180 med base case på 145. Med forventet EPS giver det det indledende base case price target på 1300$ (GAAP diluted EPS * Forward P/E 2025).

Dette bringer os derfor til en anden vigtig pointe: mange investorer har længe sagt at Teslas hurtige opstigning ikke har kunne forklares ud fra nøgletallene, men herover ses at selv hvis Tesla opnår min projekteret stigning af aktiekursen så vil det kunne retfærdiggøres ud fra Teslas fundamentaler og med fundamental analyse.

Hvorfor er det svært for VW, Toyota etc. at indhente Tesla?

Et af de hyppigste argumenter imod Teslas fremtidige dominans er, at konkurrenterne inden længe vil indhente Tesla. Tesla eksisterer selvfølgelig ikke i et vakuum, så dette er et helt validt punkt at bringe op. For de her store giganter som VW, Toyota, Ford, GM etc. må da have så mange ressourcer og penge at trække på, at de da snart må indhente Teslas forspring – ikke?

Det korte svar er, at jeg vil vurdere, at de får utroligt svært ved at indhente Tesla – og værre endnu: Teslas forspring foran konkurrenterne vil herfra ikke blive mindre og mindre, det vil derimod blive større og større.

Forklaringen skal bl.a. findes ved (igen) at drage paralleller til en tidligere og lignende disruption: Efter iPhonens indtog i 2007 ville mange på samme måde have sagt at Nokia ville indhente iPhonen inden længe. Det modsatte scenarie udspillede sig og Nokia blev knust på få år. Det viste sig at være for svært for Nokia at undergå paradigmeskiftet til smartphones og det blev fatalt. Det samme scenarie er nu ved at udspille sig i bilindustrien – men den store forskel er dog, at udskiftningsgraden er meget langsommere i bilindustrien og derfor vil følgerne af en disruption først blive udpenslet over flere år.

De gamle traditionsbunde bilgiganter er lige netop dét: meget traditionsbundne og meget indgroede i deres måde at operere på. De er på alle måder ikke gearet til at klare den omstilling som dette disruption-landskab kræver af dem. For at overleve og bare nærme sig Teslas forspring kræver det en masse store og langsigtede investeringer i ny teknologi, der tager dem totalt ud af deres comfort-zone, og værre endnu: vil give dem store røde tal i deres regnskaber i de næste mange år frem. Samtidig består de traditionelle bilfabrikanter af ekstremt meget bureaukrati, mange beslutningstagere, stakeholders og måske værst af alt af en bestyrelse og en masse investorer, der meget ofte gerne vil se resultater så hurtigt som muligt, og derfor meget sjældent tillader ledelsen at tage de svære og langsigtede beslutninger, der som nævnt vil resultere i røde tal på bundlinjen i de næste mange årsregnskaber frem.

Det betyder i praksis at ledelsen eksempelvis vil få ekstremt svært ved at overbevise bestyrelsen om at investere i store batteri-fabrikker (som Tesla har gjort), opbygge en mere vertikal integreret supply chain (som Tesla har gjort), bruge milliarder på in-house software udvikling til selvkørende teknologi (som Tesla har gjort), bruge milliarder på at udvide deres eget ladernetværk (som Tesla – ok you get it) etc.. Det er en af de primære grunde til Teslas teknologiske og produktmæssige forspring i dag, og fx rygtes det at bl.a. Toyotas egne ingeniører har vurderet at Teslas teknologi er mindst 6 år foran 11. Det er også derfor at VWs CEO, Herbert Diess, erkender at Tesla er deres største konkurrent og derfor at han for nylig endda inviterede Elon Musk til tale om Supply chain optimering for 200 topchefer hos VW12.

De traditionelle bilproducenter er altså ekstremt dårligt stillede til at håndtere og omstille sig til denne teknologiske bølge. Og Tesla har som nævnt ikke kun startet én disruption: de har startet både en elbil- og smartcar-disruption, og som konsekvens deraf har de samtidig trukket hele bilindustrien over i tech-industrien. Disruptions skrider frem og æder de ikke-omstillingsparate i et uhyggeligt hurtigt tempo og for at forblive konkurrencedygtig skal en given bilfabrikant derfor i et næsten umuligt tempo omstille hele deres forretning til et techfirma. Og på et helt fundamentalt og strukturelt plan er de opbygget til at have utrolig svært ved sådan et paradgimeskifte.

Samtidig er Tesla opbygget på den stik-modsatte facon end de traditionelle producenter. Hvor der hersker meget bureaukrati, mange beslutningsled og mange kortsigtede interessenter I de traditionelle producenter, så er der i Tesla i praksis kun én beslutningstager: Elon. Elon Musk ejer aktiemajoriteten i selskabet (omkring 20%), og det har betydet, at Tesla har været meget agil og i stand til at tage alle de langsigtede og svære beslutninger, der ikke har indbragt de kortsigtede investorer nogen gevinst på den korte bane, men derimod har været altafgørende på den lange bane.

Styrken ved et “Founder-firma”

Dette er i øvrigt en vigtig iagtagelse at tænke over i andre investeringscases. Størstedelen af de største tech-firmaer i dag har været det jeg kalder “Founder-firmaer”. Firmaer, der har haft en CEO (som ofte også har ageret bestyrelsesformand) med en stor aktiemajoritet og derfor har haft fuld kontrol over beslutningsprocessen og således har kunnet tage de langsigtede beslutninger og derved skubbe firmaet frem i et meget hurtigt tempo. Det gælder bl.a. for:

- Amazon (Jeff Bezos)

- Apple (Steve Jobs)

- Google/Alphabet (Sergej Brin og Larry Page)

- Facebook (Mark Zuckerberg)

- Tesla (Elon Musk)

- Netflix (Reed Hastings. Han ejer kun 1% af Netflix, men er derimod både CEO og Bestyrelsesformand, og har derfor meget stor kontrol med firmaet)

En fremtidig “Tesla” eller “Amazon” på aktiemarkedet vil med god sandsynlighed også være et “founder-firma”, der ledes af en ekstremt kompetent leder med fuld autoritet over beslutningsprocesserne.

Er Tesla en boble?

Når en aktie gennemgår en så stor vækstkurve på så relativt kort tid som Tesla har gjort, så er det klart at nogle investorer kan frygte, at firmaet blot er en stor boble, der venter på at springe med et brag.

Det korte svar på boble-spørgsmålet er dog efter min mening et stort og rungende Nej! Tesla er det stikmodsatte af en boble.

Risici

Der er selvfølgelig altid risici, man skal tage forbehold for, og i Teslas tilfælde vil jeg vurdere at der er relativt få risici, der kan forhindre at mit price target går i opfyldelse. Når man skal vurdere risici for et selskab, så plejer jeg at kategorisere dem i kortsigtet og langsigtet faktorer. Kortsigtet risiko-faktorer er de faktorer, der vil kunne rokke ved kursen på kort sigt, men ikke vil have nogen indvirkning i det større tidsperspektiv. De langsigtede faktorer, er de faktorer, der vil kunne ødelægge hele forretningsgrundladet og derved få store konsekvenser. Lad os se på de forskellige risici én af gangen.

Apple Car

Lad os få denne ryddet af vejen med det samme. Apple Car kommer ikke til at blive en trussel for Tesla hverken på kort sigt eller på lang sigt. Det er en meget dårligholdt hemmelighed at Apple har arbejdet på deres egen elbil gennem de sidste mange år – faktisk siden 2014 15. Projektet er internt kendt som Project Titan og siden sin begyndelse har projektet været ramt af utallige udfordringer og Apple skulle flere gange endda næsten have skrinlagt projektet. Apple mangler stadig at finde produktionspartnere, der kan producere bilen og det har vist sig markant sværere end ventet.

Dette er dog ikke Apples største problem: Apple mangler et produktgeni – de mangler en Steve Jobs eller en Elon Musk. Steve Jobs var kendt for at kalde Tim Cook “Utrolig dygtig, men ikke nogen produkt-person”, og hvis man tager et kig på Apples produkter siden Steve Jobs’ død står det også klart, at vi ikke ser revolutioner mere, men derimod meget meget små (ofte mikroskopiske) inkrementale forbedringer af iPhone, Macbook, Apple TV etc. En elbil vil tage Apple totalt ud af deres comfort-zone og det er præcis det der er blevet afspejlet i det udviklings-limbo Apple car befinder sig i.

Hvis Apple nogensinde formår at løse problemerne med deres elbil så vil den derfor med meget god sandsynlighed først blive en realitet som minumum til 2026-2816, men til den tid har Tesla cementeret sig så stærkt på markedet at Apple vil have svært ved at vinde en solid markedsandel.

Hvis Apple car nogensinde bliver en realitet vil det måske kunne etablere en mindre markedsandel på markedet – men de får meget svært at blive en “iPhone” i bilindustrien. Den plads sidder Tesla nu meget solidt og tungt på.

Lucid, Rivian, Nio etc.

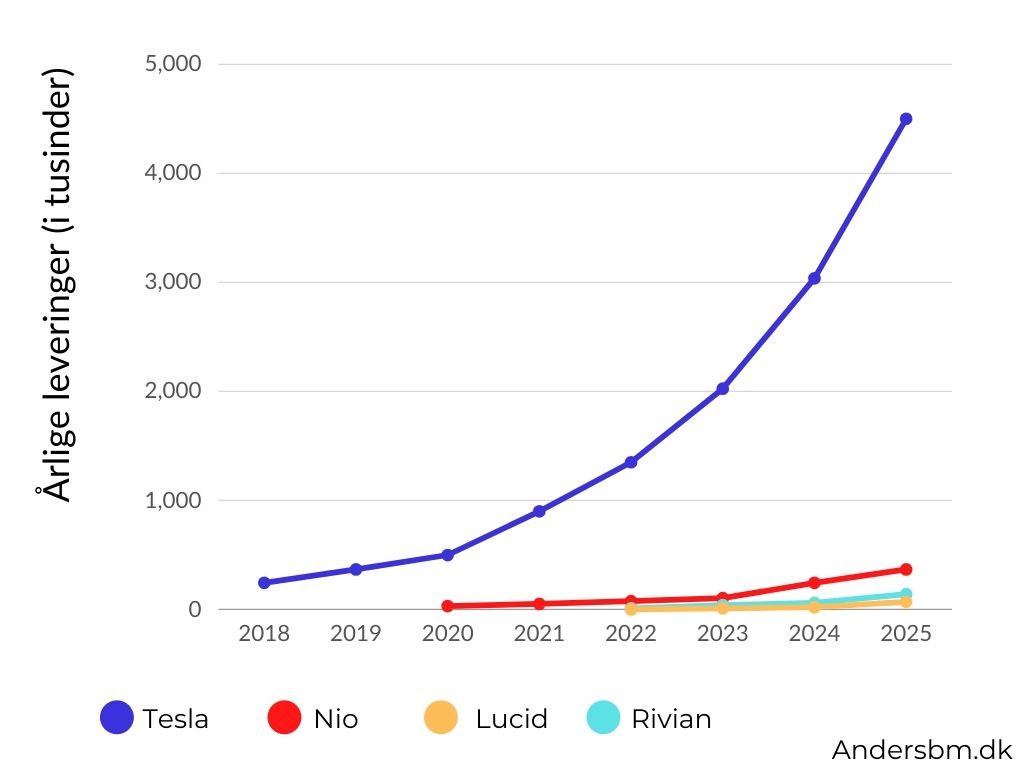

Lucid, Rivian og Nio producerer nogle på mange områder konkurrence-dygtige biler med Tesla, og de skal alle tre have stor ros for at have designet nogle virkelig attraktive modeller. Som Tesla er disse fabrikanter også opbygget som et tech-firma og deler derfor meget DNA med Tesla. De udgører dog ikke nogen større trussel for Tesla hverken på lang sigt eller på kort sigt. Man skal huske at disse bilproducenter i dag har nået ca. samme niveau som Tesla havde for +8 år siden: hverken Rivian eller Lucid har leveret én eneste bil til deres kunder endnu. Nio leverede 36.000 biler i 202017. Tesla leverede den første Model S tilbage i 2012 (og den første Tesla Roadster allerede i 2009). Disse fabrikanter har derfor meget at bevise endnu, for masseskalering af bilproduktion er knusende svært og det, der har brækket nakken på mange tidligere fabrikanter.

I modellen herunder illustreres den store forskel i leveringstal. Det er værd at bemærke at modellen “låner” Teslas faktiske leveringstal fra 2012 og frem til at ekstrapolere leveringstallene ud for Nio, Lucid og Rivian. Disse leveringstal er dog på ingen måde givet, da mange i sin tid mente at det ville være umuligt for Tesla at udvide sin produktion så stærkt. Både Nio, Lucid og Rivian har altså en umådelig svær opgave foran sig.

Dog tror jeg, at de har gode chancer for at overleve og for at på opbygget en sund forretning over de kommende år. Der vil med god sandsynlighed ske det samme, som der skete i smartphone-disruptionen: gamle fastgroede firmaer vil bukke under, mens andre får mulighed for at ride med på disruption-bølgen og blomstre op.

Skal man investere i et af firmaerne? Det er for tidligt at sige, og jeg vil derfor ikke på nuværende tidspunkt anbefale det (og slet ikke med den nuværende boble-lignende værdisætning. De er udelukkende steget i kølvandet af Tesla og i markedets håb om at komme med på den “næste Tesla”). De har meget at bevise endnu i forhold til at nå masseskalering af deres produktion. Først når de formår at vise, at de kan skalere produktionen i et hurtigt og stabilt tempo over minimum tre år vil det vise sig, om det er en god investeringscase. Det er spændende virksomheder med spændende produkter, der har et stort fremtidigt potentiale, men de har endu ikke vist at de kan indfri dette potentiale.

Forsinkelser med selvkørende teknologi

Der ligger ekstremt mange kommende katalysatorer for aktien gemt i Teslas selvkørende teknologi. Det vil som nævnt tidligere med god sandsynlighed blive et af dette århundredes største teknologiske gennembrud. Meget af dette price target bygger på, at Tesla formår at knække koden til fuld selvkørende teknologi indenfor en relativ kort tidshorisont på et eller to år. Der kan dog opstå forsinkelser: fx kunne et dødsuheld med en selvkørende Tesla få lovgiverne til at bremse udbredelsen flere år frem. Et sådant uheld vil dog ikke rokke ved Teslas forspring og derfor vil det udelukkende være en kortsigtet faktor, der med god sandsynlighed ikke vil have nogen konsekvens i den store tidshorisont.

Lav-konjunktur eller en ny finanskrise

Hvis markedet indenfor de kommende år skulle ramme en ny finanskrise så vil det blot være en kortsigtet risiko for Tesla og ikke noget, der vil have konsekvenser på den lange bane: det rokker med andre ord ikke på nogle af de fordele, der igennem alle forgående afsnit er blevet gennemgået. Tesla har nu opbygget et så stærkt økonomisk fundament med +16 milliarder dollars i cash on hand18 at en potentiel finanskrisen vil højst vil være et bump på vejen, men på ingen måde vil kunne true firmaets eksistens (dette billede havde været markant anderledes for blot 2-4 år siden hvor Teslas cash on hand lå i blot 2-3 milliarder $). Sidste finanskrise viste os i øvrigt at de fleste større tech-firmaer genfandt deres gamle plateau relativt hurtigt igen og jeg tror det samme ville ske igen.

Anti monopol

Hvis Tesla indfrier mit price target så vil det betyde, at Tesla på sigt bliver verdens mest værdifulde firma. Som man har set tidligere (Fx for Microsoft, Amazon og Apple) vil så meget magt indenfor en sektor betyde, at der vil komme ekstra fokus på dem i forhold til anti-monopol love og i værste fald vil det kunne resultere i en opsplitning af firmaet. Dette betragter jeg som værende ekstremt usandsynligt. Tesla viser allerede nu en villighed til at dele ud af deres teknologi og derved undgå monopoler. Fx ved at tillade andre elbiler at benytte deres ladernetværk og måske også – som beskrevet i et af de tidligere afsnit, ved at licensere hele Teslas styresystem og selvkørende egenskaber ud til andre fabrikanter.

Elon Musk

Elon er den største risiko for Teslas fremtidige vækst.

Som nævnt tidligere så er en stor del af Teslas aktiekurs og de fremtidige tårnhøje forventninger til Tesla bundet op på, at Elon vil lede firmaet i CEO-sædet i de næste mange år frem. Det skaber en paradoksal situation, for på den ene side er Elon Musk en af Teslas største (- og formentligt den største) styrke, men samtidig udgører han altså også en farlig svaghed for Tesla. Hvis Elon skulle komme ud for en ulykke eller en forbrydelse, der ville gøre ham ude af stand til at lede Tesla, så vil det omgående sende aktien til tælling. Dette ville ikke være en kortsigtet risiko, men en enormt langsigtet og stor risiko, der med et knipseslag ville reducere Tesla til blot at være en blandt mange elbil-producenter. Alle forventninger til Teslas fremtidige vækst er mere eller mindre bundet op på Elon og hans lederskab og hvis han fjernes vil jeg vurdere, at det omgående vil halvere aktiekursen. Det er den risiko man er nødt til at vurdere, om man er villig til at tage, hvis man herfra vil investere i Tesla.

Konklusion

Den vigtigste konklusion at tage med herfra er, at Teslas dominans i bilindustrien med meget stor sandsynlighed kun vil fortsætte sin eksponentielle fremgang herfra og at Tesla derfor indenfor de kommende år vil blive den altdominerende bilproducent.

Tesla besidder en lang række store forspring på de kerneteknologier, som herfra vil definere hele bilindustrien. Det gælder bl.a. på områder som selvkørende teknologi, vertikal integration, batteri-teknologi, ladernetværk, AI-teknologi, chip-produktion og en dyb software-integration. Tesla har med deres massive forspring på disse teknologier både påbegyndt en disruption til elbiler og en disruption til “smartcars”. Qua disse disruptions har Tesla rykket hele bilindustrien over i tech-industrien (Teslas hjemmebane) og de gamle indgroede og meget lidt agile konkurrerende bilfabrikanter (som VW, Toyota, Ford etc.) får umådelig svært ved at omstille sig i dette stejle disruption-landskab, som bevæger sig i et uhyggeligt hurtigt tempo. Mange vil have stor risiko for at lide den frygtede Nokia-skæbne indenfor en nær fremtid.

Selvkørende teknologi vil snart blive en realitet og det vil formentligt blive husket som en af det 21. århundredes største teknologiske milepæle. Det er mildest talt en svær teknologi at udvikle, men Tesla ligger meget langt foran de nærmeste konkurrerende firmaer som Waymo, Nvidia og Mobileye til at løse problemet. Når det sker, vil det med et knipseslag hæve marginen markant på hver enkelt solgt Tesla, og samtidig muliggøre Teslas Robo-taxi service og licensering til konkurrenterne (som Microsoft gør med Windows og Google med Android). Begge disse “ben” vil kunne udvikle sig til en +100 $ milliard forretning med 100% margin.

Teslas salgs- og leveringstal er de sidste år steget i et eksponentielt tempo og intet ser ud til at sænke dette tempo – tværtimod. Derfor vil de med stor sandsynlighed fortsætte med at stige i ligså højt tempo og de vil i så fald ramme omkring 4,6 millioner leveret biler i 2025 og dernæst +20 millioner biler i 2030 (og vil i så fald stå for ca. 20-25% af det nuværende årlige bilsalg).

Teslas P/E værdi er lige nu høj, fordi der ligger så mange forventninger indregnet i kursen pga. “Elon-faktoren”. Dette er dog ikke uberettiget og i mine mest sandsynlige scenarier vil Tesla i fremtiden komme til at have en omsætning, der vil få selv firmaer som Apples og Microsofts til at blegne. I takt med at Tesla vækster sin indtjening i et eksponentielt tempo vil P/E værdien enten falde (som den har gjort i de sidste par kvartaler) eller forblive i et nogenlunde stabilt niveau fordi kursen vil fortsætte sin himmelflugt op: Tesla har en lang vækstkurve foran sig, der vil vare ved de næste mange år, og derfor vil der formentlig også gå mange år før P/E værdien vil komme ned i et mere “normalt” niveau.

Med udgangspunkt i alle disse faktorer har jeg udregnet mit sandsynlige Price target, der lyder på 1300$ til 2025 (market cap på 4 billioner dollars). Det vil svare til en 300% stigning fra nuværende kurs på 3 år. Mit price target vil for mange investorer lyde meget høj og måske endda som utopi, men jeg vil igen understrege, at jeg har en meget stor tillid at vi vil ramme det niveau, og jeg vil faktisk også vurdere at der er en meget god chance for, at den rammer højere endnu mod min bullcase på 1600$.

Jeg vil også tilføje, at jeg vurderer at selv mit price target på 1300$ er et meget lavt niveau sammenlignet med hvor Teslas aktiekurs ligger længere ude i fremtiden i fx 2030 (men det er en cliff hanger til en anden dag).

Min anbefaling: Hvis du vælger at investere i Tesla (Disclaimer: Husk at dette ikke er en købsanbefaling af Tesla. Man skal altid lave sin egen analyse først!), så anbefaler jeg altid at være så langsigtet i dem som muligt – minimum 3 år (og gerne meget længere). Samtidig er det vigtigt, at man prøver at ignorere de udsving og fald, der med 100% garanti vil komme: med så store stigninger vi har i vente, så vil der også komme store fald langs vejen. Som langsigtet investor er man nødt til at prøve at ignorere denne kortsigtede støj og hele tiden have det store billede i baghovedet (eller måske endda se disse kortsigtede fald som en megt oplagt købsmulighed).

Jeg vil til sidst sige tusind tak fordi du læste med! Jeg har brugt rigtig meget tid på udformningen af denne projektion, så jeg er glad for, hvis du fandt den informativ eller spændende, og måske kan lave nogle af dine investeringer på baggrund af den. Hvis du har lyst må du hellere end gerne melde dig til mit nyhedsbrev, hvor jeg udgiver min research som fx dette notat. Det kan gøres her.

Jeg hører hellere end gerne fra dig i en kommentar herunder, på mail eller på Linkedin, hvis du har spørgsmål, kommentarer eller lignende.

22 Responses

Spændende og informativt skriv. Fedt du deler

Tak Janus! Glad for det kan bruges:)

Hej Anders,vil regulering og lovgivningen ikke kunne komme i vejen for Selvkørende Teslaer?

Tak for at dele dine tanker om Tesla, Anders! Utrolig detaljeret og velskrevet analyse.

Tak for de rosende ord:)

Jeg går ud fra den her vækst ikke kan fortsætte ud i det uendelige (det lyder lidt sådan nu). Hvornår vil du mene at den aftager? Tak for en god artikel

Hej Frankø, Godt spørgsmål og du har helt ret i at væksten selvfølgelig ikke vil fortsætte uendeligt. Jeg mener dog at Tesla har så meget potentiale gemt i sig endnu, at den her eksponentielle vækst-kurve vil fortsætte i hvertfald de næste 10 år endnu – formentligt resten af årtiet ud. Udgangspunktet for den antagelse er Teslas fortsatte stigende leveringstal, selvkørende teknologi, Robo taxi service, hele deres energi-del, udvidelse af ladernetværk, batteri-teknologi, vertikal integration etc.

Flot researcharbejde. Hvad er dit gæt på Teslas samlede markedsandel i bilindustrien i 2030 og hvor tror du kursen vil kunne ligge til den tid?

Hej Nils. Mange tak:)

Uha, det er et super svært spørgsmål at spå om, men qua mine formodede leveringstal for 2030 (omkring 20 millioner) så vil jeg tro at Tesla vil sidde på en ret stor markedsandel af den samlede bilindustri. I dag sælges 75 millioner biler årligt, og hvis vi antager at dette tal forbliver nogenlunde stabilt (dog slet ikke givet), så vil Tesla sidde på lidt over 25%. Det er dog vigtigt at huske på, at denne metrik i sidste ende ikke betyder det store – den vigtigste faktor er antallet af solgte og leveret biler. Hvor meget dette udgører af det samlede bilmarked er for såvidt irrelevant i forhold til Teslas fremtidige markedsværdi.

Godt skriv Andes. Super interessant læsning 🙂

Jeg har læst, at Elon Musk lige nu er i gang med at sælge ud af sine aktier og har solgt gennem de seneste to uger. Flere analytikere mener at dette måske er et faresignal hvis Elon Musk selv mener at Tesla er værdisat for højt og måske kan falde yderligere. Hvad er dine tanker omkring dette og skal vi forvente et større fald i Tesla, hvis han fortsætter sit salg?

Hej Almir, Glad for du fandt den interessant!:)

Det er nemlig rigtigt at Elon har solgt ud af sine Tesla-aktier gennem de sidste par uger. Der er dog en meget vigtig nuance i dette, som mange medier belejligt nok undlader at få med (for så ville klikbait værdien i det ikke være så stor!). Musk har af bestyrelsen fået udstedt Tesla optioner til 6$ pr. styk (altså en meget billig pris sammenlignet med nuværende kurs på 975$), og det betyder altså at efter hvert salg, har han samtidig købt op af disse optioner. Derfor har Elon nu faktisk flere aktier, end før han begyndte at sælge! Så Musk sælger på ingen måde ud fordi han mistet bare lidt at tilliden til Tesla – han har solgt ud for at kunne købe flere Tesla-aktier og for at kunne betale noget skat.

Du kan læse mere om det her:

https://www.google.dk/amp/s/www.cnbc.com/amp/2021/12/14/elon-musk-sells-another-906point5-million-worth-of-tesla-shares.html

Det er svært at sige hvor meget længere ned aktien skal, men det vigtigste at huske på er, at det er kortsigtede faktorer, der trækker den ned for tiden. Den skal nok snart komme stærkt igen.

Bh

Anders

Spændende stuff. Jeg er enig i mange af dine pointer, men også uenig i nogle af dem. Jeg mener stadig, at meget af det du her beskriver, allerede er indberegnet i prisen. Hvorfor mener du, at den vil kunne stige så meget endnu?

Hej Anders. Rigtig god artikel, og sejt at du har tjent så meget på din Tesla investering.

Tak for endnu en gennemarbejdet analyse. Jeg lærte en masse, jeg ikke vidste før. Hvad er din egen investeringsstrategi i Tesla? Vil du anbefale at man skal købe op nu?

Hej Daniello, Tak for de rosende ord.

Jeg fortsætter selv med at købe op herfra i Tesla, og vil formentligt ikke sælge nogen over de næste mange år. Pt har aktien taget et rimelig stort fald i de sidste par uger og ligger nu på 900$. Den primære faktor bag faldet skyldes Elons store aktiesalg og efterfølgende opkøb af optioner (jeg uddyber dette i mit svar til Almir herover). Ergo er der altså tale om en meget kortsigtet faktor, der har trukket aktien ned (der altså IKKE har betydning i det store perspektiv) og det er derfor et meget meget oplagt tidspunkt at købe sig ind i Tesla. Vil den falde yderligere? Det er umuligt at sige – vi kan ikke forudse hvad der vil ske på den korte bane, men som langsigtet investor er det også underordnet – hvis den rammer 4000$ (eller fx bare 2000 eller 3000$) til januar 2025 så er man fuldstændig ligeglad med om man købte i 800$, 900$ eller 1000$ – så er man bare glad for at man kom med!

Jeg tror Tesla vil genfinde sit gamle niveau indenfor de kommende måneder igen og fortsætte sin stigning op.

Vh

Anders

Fed analyse!

Tak for en velskrevet analyse.

Utrolig flot og meget spændende artikel, Anders. Jeg har indtil nu afholdt mig fra at gå ind i Tesla, men du har fået mig overbevist om at komme med. Jeg har i dag købt 8 aktier i kurs 928$.

Hej Anders, Tak for en super brugbar analyse. Vil du anbefale at man skal købe aktien nu, eller tror du den vil falde mere endnu?

Så fik jeg endelig tygget mig igennem hele analysen. Dæleme et godt skriv. Du bringer en masse nye interessante vinkler på bordet om Tesla og fremtiden for bilindustrien generelt.

Hej Anders,

Tusind tak for en utrolig spændende og velskrevet analyse som jeg desværre først nu har fået kendskab til, men bedre sent end aldrig.

I din analyse savner jeg en ting der både kan være en mulighed men også en betydelig fare for, ikke kun Tesla, men også for mange andre, og det er en evt. mangel på råstoffer.

– muligheden er at en virksomhed som Tesla kunne tage udvikling af nye materialer ind som en ny disruption.

– faren er selvfølgelig at der opstår råvaremangel på ting man ikke umiddelbart kan erstatte.

Jeg har tilmeld mig dit nyhedsbrev og glæder mig til kommende udgivelser og samtidig vil jeg glæde mig til at høre dit indlæg hos Invested på torsdag.

m.v.h.

Finn P.

Hej Anders,

Hvordan forholder du dig til den seneste tids udvikling i og omkring Tesla? Dine tidligere analyser burde vel stadig være lige relevante men har forholdene i Teslag og specielt Elon Musks forskellige tiltag betydning for virksomheden og aktiernes udvikling?