OBS: denne analyse er udgivet d. 22/2 2023

Jeg forventer, at Tesla rammer 500$ senere i 2023.

Hej allesammen!

Tesla har rørt meget på sig på det seneste, og derfor har jeg brugt den seneste tid på at udvikle mit estimat for, hvor højt Tesla rammer i år. Det har jeg glædet mig til at præsentere!

Som nogen af jer måske ved, forventer jeg, at Tesla har en meget stor upside i vente, og jeg forventer en mange-mange dobling af kursen over de kommende år (Tilbage i 2021 præsenterede jeg mit price target for Tesla i 2025 på 1300$, og dette vurderer jeg fortsat har en stor sandsynlighed for at realiseres. Læs analyse med mit 2025 price target her).

Hvor højt forventer jeg, at Tesla rammer i år

På baggrund af mine analyser, ser jeg en stor sandsynlighed for, at Tesla kan ramme 500$ senere i 2023.

500$ er min base case. Jeg har derudover også et bear og bull case scenarie:

Bear case: 350$

Bull case: +600$

Dette estimat går meget imod konsensus fra resten af markedet (Gennemsnitlige analytiker price target for Tesla ligger pt i 207$). Men jeg vil understrege, at jeg har stor tillid til, at vi vil nå op på eller i nærheden af mit price target.

I forhold til min egen postion i Tesla så ejer jeg nu 1880 aktier i selskabet. De har pt en værdi af 2,6 millioner kr..

Hvis mit eget price target på 500$ går i opyfyldelse, så vil det betyde at min egen position i Tesla vil være ca 6,5 millioner kr. værd ved årets udgang.

Før vi går videre, så vil jeg tilføje at jeg godt forstår hvis andre fundamental analytikere tidligere har kunne stille sig skeptiske ved Teslas tidligere værdiansættelser, da den lå i tårnhøje multipler, og fx havde en P/E værdi i 2020 og 21 på +800. Mit price target bygger dog på tal, som jeg tror at de fleste investorer og fundamental analytikere vil finde realistiske.

Hvordan kan Tesla stige til 500$ i år?

Tesla er allerede steget 90% YTD. Hvis den rammer 500$ i år så vil det betyde at den har en YTD stigning på i alt 363%.

Mit price target bygger på min forecast til bl.a. omsætning, overskud, profit Martins, EPS og hvilken P/E værdi markedet vil købe Tesla til.

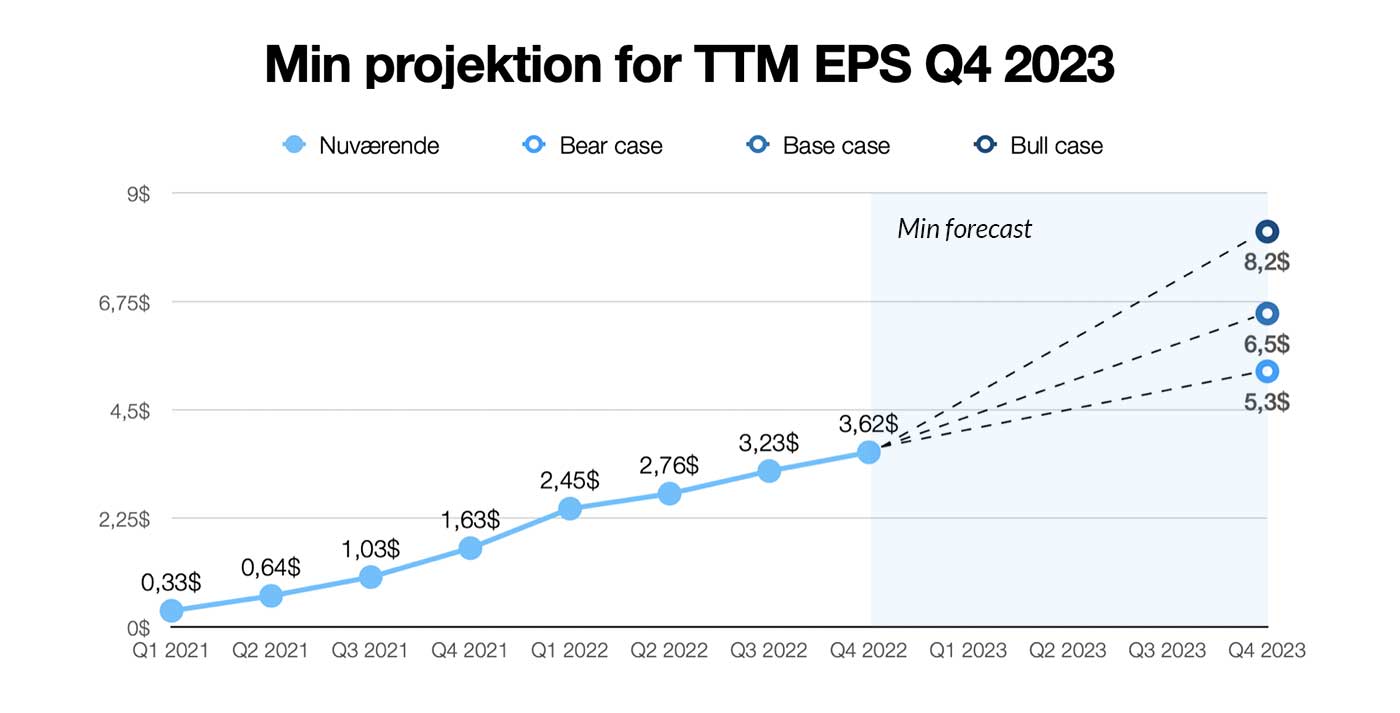

Lad os starte med at kigge på Teslas nuværende fundamentaler: for regnskabsåret 2022 præsenterede Tesla en omsætning på 81,46 milliarder $ (51,6% stigning YOY), samt et overskud på 12,58 milliarder $ og en TTM EPS på 3,62$ (127% stigning YOY). Samtidig havde de en af branchens højeste operating margins på 16% (branchegennemsnittet i industrien er 8%) og et free cash flow for året på 8,5 milliarder $ (124% stigning YOY).

På baggrund af mine beregninger og forecasts forventer jeg, at Tesla vil vækste deres bundlinje med minimum 80% i år. Dette giver os samtidig en diluted TTM EPS, der vil flugte tilsvarende og lande på 6,51$ i slutningen af året. Mine projekterede TTM EPS for henholdsvis min base, bear og bull case for Q423 ses herunder.

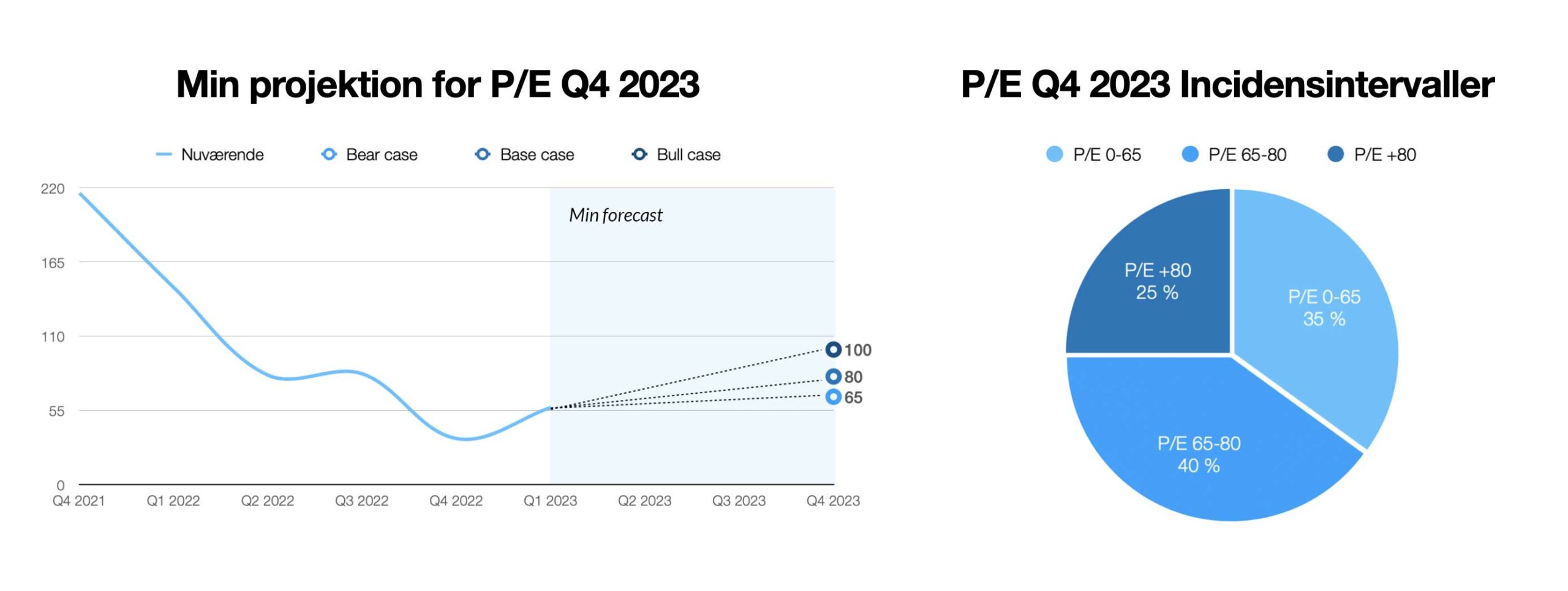

Herefter kigger vi på min projekterede P/E for Q423, som ligger på 80 (bear case: 65. Bull case: +80). På baggrund af mine opstillede modeller, vurderer jeg, at det er sandsynligt, at Tesla rammer en TTM P/E på 80 senere i år. Nuværende værdi er 57.

Med disse værdier udregnes mit forventede base case price target for Tesla til 500$.

- Base case: Diluted TTM EPS (6,51$) * P/E (80) = 520,8$ ≈ 500$

- Bear case: 5,3$*65 = 344 ≈ 350$

- Bull case: 8,2$*80 = 656 ≈ 600$

Hvordan kan Tesla ramme en P/E værdi på 80?

En P/E værdi på 80 vil altid betragtes som høj. Det er dog set ofte for lignende vækst-firmaer som fx Amazon, Netlfix, Meta etc. At de i deres højvækst perioder har haft P/E værdier i længere perioder på +100.

Jeg er personligt stor fortaler for den kendte value investor Peter Lynch’ PEG værdi (Price-earnings-growth), som foreskriver at et fair niveau for P/E værdien er, hvis den ligger sig tæt op af et selskabs forventet YOY vækst på bundlinjen.

Med en forventet vækst på 80% YOY på bundlinjen, ser jeg det derfor som højst sandsynligt, at P/E også vil bevæge sig op i det leje (PEG = P/E: 80 / FY23 vækst: 80% = 1). Den største forhindring mod dette er, hvis markedet igen hives længere ned af negative makrobevægelser (hvilket selvfølgelig ikke er et usandsynligt scenarie).

Jeg snakker ofte med investorer, der stiller spørgsmålstegn ved, hvorfor P/E kan ligge så højt for Tesla, mens den for størstedelen af de andre bilfabrikanter ligger i meget lavere niveauer. PEG værdien kan hjælpe os med at give et svar på, hvorfor Tesla kan sælges i så høje multipler sammenlignet med resten af bilindustrien, der i gennemsnit ligger på 7. Markedskonsensus for disse er, at de står overfor stagnerende og faldende regnskabstal over de kommende år og derfor ligger P/E markant lavere. Markedet vil give en højere “kilopris” for en aktie med en forecasted vækst på +50% i modsætning til firmaer, der har udsigt til stagnerende eller faldende top- og bundlinjer.

Jo mere tillid markedet har til, at Tesla vil fortsætte indfri deres vækstmål for i år og årene frem jo højere vil P/E værdien blive. Derfor ser jeg også en reel sandsynlighed for at P/E kan stige højere endnu end 80, og jeg ser det langt fra som umuligt at Tesla kan ramme en P/E på +100 indenfor årets udgang.

Jeg gennemgår analysen i videoen her:

Teslas teknologiske fordele

Jeg anbefaler altid investorer og andre fundamental analytikere at “kigge dybere end fundamentalerne”, og anskue især tech-firmaer fra et ingeniørmæssigt perspektiv, med fokus på produktet, teknologien og innovationsgraden. Det er ofte er disse faktorer, der skubber fundamentalerne. Og det var udelukkende sådan at jeg selv formåede at forudsige Teslas stigning fra 2017 – på daværende tidspunkt var der intet i regnskabstallene, der røbede den store stigning Tesla stod overfor.

Fra et ingeniørmæssigt standpunkt står Tesla meget stærkt på flere af disse faktorer bl.a. qua deres vertikale integration, dybe software integration i bilerne, selvkørende- og AI-teknologi, ladernetværk mm.. Jeg vil ikke dykke så meget mere ned i dette område i indlægget her, men jeg går meget mere i dybden med disse i min dybdegående analyse af Tesla (link her).

Jeg vil dog sætte en streg under deres fremskridt indenfor især AI- og selvkørende teknologi. Jeg vurderer, at de har et meget stort forspring indenfor selvkørende teknologi overfor konkurrenterne (jeg har fulgt området tæt de sidste 8 år, og skrev et studie af det på min civilingeniør). Hvis Tesla knækker koden inden længe til selvkørende biler, så vil det vende op og ned på bilbranchen for altid.

Tesla afholder d. 1 marts deres årlige investor-day, men i år har de lagt op til, at der vil blive præsenteret store ting, og det kan være den næste katalysator for at sende aktien højere.

Mit price target for 2023 flugter godt med mit price target for Tesla I 2025 på 1300$. Den analyse kan læses her.