Hej allesammen,

Tesla udgav i går aftes regnskabstal for hele 2022. Markedet har indtil videre reageret meget positivt på tallene, og Tesla er i dag oppe med 8% indtil videre. De præsenterede tal gik godt i spænd med mine egne forventninger til året og flugter samtidig godt med mine langsigtede estimater.

Det er formentligt det vigtigste regnskab i lang tid for Tesla, grundet deres store fald på 65% for 2022 (dog er de YTD i 2023 steget 46,6%).

Der blev præsenteret mange interessante ting, både i regnskabet og i den efterfølgende præsentation som Elon Musk og Teslas CFO Zach Kirkhorn afholdte. Jeg har delt det op i de 5 vigtigste take-aways – både de positive og negative. Lad os tage et kig på dem!

1: Overrasker positivt med rekordhøj toplinje og bundlinje for 2022 (vækster +51% og +129,9%)

På alle vertikaler var det Teslas hidtil bedste kvartal-regnskab og de levererede en rekordhøj toplinje og bundlinje og slog dermed de fleste af Wall Streets estimater.

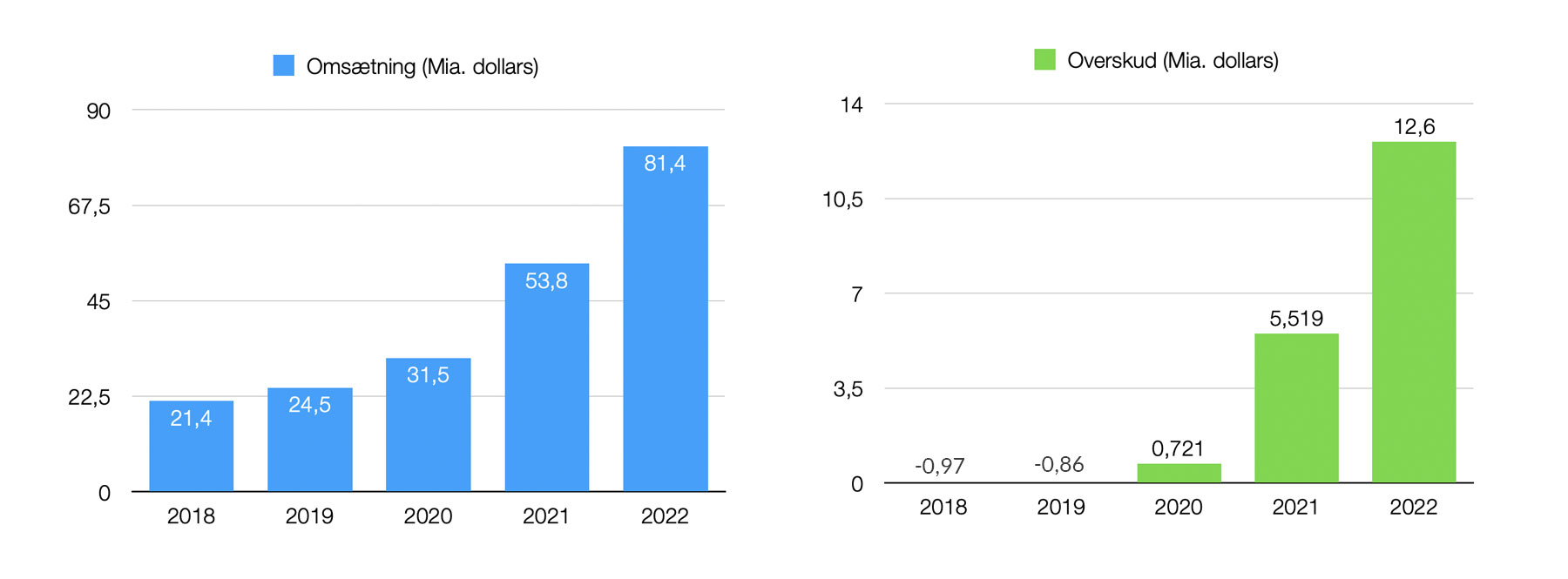

- Toplinjen for kvartalet lød på 24,32 milliarder $: 37% Year-to-date (YOY) vækst.

- Bundlinjen (GAAP) for kvartalet lød 3,707 milliarder $: 59,9 YOY vækst.

Regnskabstallene for hele året imponerede ligeledes markedet og her er vækstraterne endnu højere.

- Toplinjen for FY 2022 lød på 81,46 milliarder $: 51% YOY vækst.

- Bundlinjen (GAAP) for FY 2022 lød 12,6 milliarder $: 129,9% YOY vækst.

- EBIDTA for FY 2022 lød på 19,186 milliarder $: 65% YOY vækst.

- EPS (GAAP) for FY 2022 lød på 3,62$: 122% YOY vækst.

Elon Musk opsummerede tallene således: “2022 var vores bedste år på alle niveauer“. Han har ret: for hele regnskabsåret 2022 formår Tesla næsten over hele linjen at opretholde en eksponentiel vækst på +50% og det er alt andet lige en imponerende bedrift, især når man tager de større negative makrobevægelser i betragtning. Samtidig er Tesla om nogen en glohed cyklisk aktie, hvor efterspørgsel korrelerer tæt med markedsbevægelserne, så dette understreger også hvor flotte tal, Tesla her præsenterer.

Teslas indtjening er fordelt på tre områder: Automotive, Service og Energy. Alle 3 vækster YOY, men bilsalget udgører fortsat langt størstedelen af den samlede indtjening. Hvis vi vi udelukkende kigger på tallene for bilsalget så vækster de her 51% YOY for hele 22. Det interessante er her, er især hvor meget regulatory credits (salg af CO2 kvoter til andre bilfabrikanter) udgører: de sælger for 1,7 millarder $. Fratages disse fra den samlede automotive omsætning så stiger de YOY med 47,8%.

2. Prisnedsættelser har medført den største efterspørgsel i Teslas historie

Det her var et af de vigtigste punkter for mig at få mere indsigt i: hvad har prisnedsættelserne tidligere i januar betydet for Teslas efterspørgsel indtil videre – og hvordan forventer Tesla, at det vil influere gross margins.

Hvis nogen analytikere skulle være tvivl om, hvorvidt Teslas efterspørgsel var faldende, så blev en sådan tvivl gjort til skamme:

Til nuværende efterspørgsel sagde Musk således: “Siden prisnedsættelserne har vi set den største vækst i salg i hele vores historie.” Han uddybede senere at efterspørgslen efter prisnedsættelserne overgår produktionskapaciteten med en faktor 2. Hvad der dog næsten er mere utroligt er, at Tesla trods de store prisfald fortsat forventer, at kunne opretholde en gross margin på over 20% (til sammenligning ligger branche-gennemsnittet på 10-15%).

3: Musk vil fortsætte sine kontroversielle linje på Twitter

Fra en positiv til en lidt mere negativ take-away: Musks tweets.

Elon Musk blev spurgt ind til sin ageren på Twitter, og om hvorvidt han har tænkt sig at blande sig mindre i politik fremover for at undgå at skade Teslas brand. Her kom Elon med et pinligt svar. Hans svar er citeret her:

“Lad mig lige tjekke min Twitter konto. OK, så jeg har 127 millioner følgere, og det antal stiger i højt tempo. Det tal kunne tyde på, at jeg er rimelig populær. Jeg er måske ikke populær blandt alle, men for langt størstedelen så snakker mit følger-antal for sig selv”

Jeg krummede tær gennem hele dette segment. Der er ingen tvivl om, at det ville gavne Tesla på alle parametre (og ham selv!), hvis han valgte at ytre sig i en mindre kontroversiel tone på Twitter.

4. 50% annualiseret vækstrate er fortsat målet for 2023

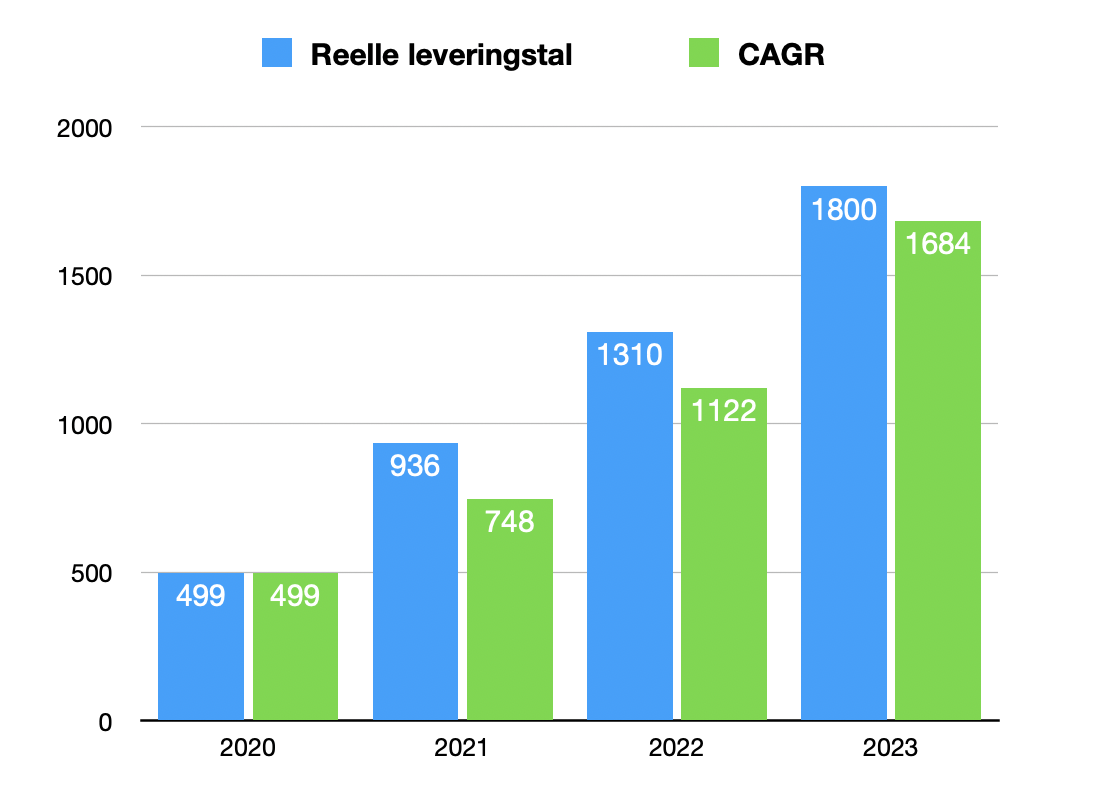

Tesla forventer fortsat at vokse med en annualiseret vækstrate (CAGR) på 50% over de kommende år. Deres guidance for 2023 er 1,8 millioner leverede biler. Senere kom det dog frem, at deres interne målsætning er 2 millioner. Hvis Tesla leverer 1,8 millioner biler vil de i 2023 vækste 38%, mens 2 millioner biler svarer til en 51% vækst.

Selv hvis Tesla “kun” ligger på en YOY stigning på 38% så ligger de dog stadig over deres langsigtede CAGR projektion på 50%. De fremsatte deres oprindelige projektion i start-2021. Det betyder, at såfremt Tesla leverer over 1,68 millioner biler i 23 så ligger de over deres CAGR mål.

Når det er sagt, så brød jeg mig ikke om måden de præsenterede deres guidance på. De nævnte ikke én eneste gang at 1,8 leverede biler i 23 ville være en 38% stigning. De hæftede sig dog derimod hele tiden ved deres CAGR target på 50%. Det kom til at lyde lidt tvetydigt, og som om de prøvede at skjule det reelle 23-væksttal. Ser man bort fra dette, så er det dog utrolig vigtigt at de holder fast i deres langsigtede guidance

5. Stærke fundamenaler i en recessionstruet økonomi

Tesla gjorde det meget klart, at de har garderet sig mod alle de force-majeure situationer som der måtte blive smidt imod dem i 2023.

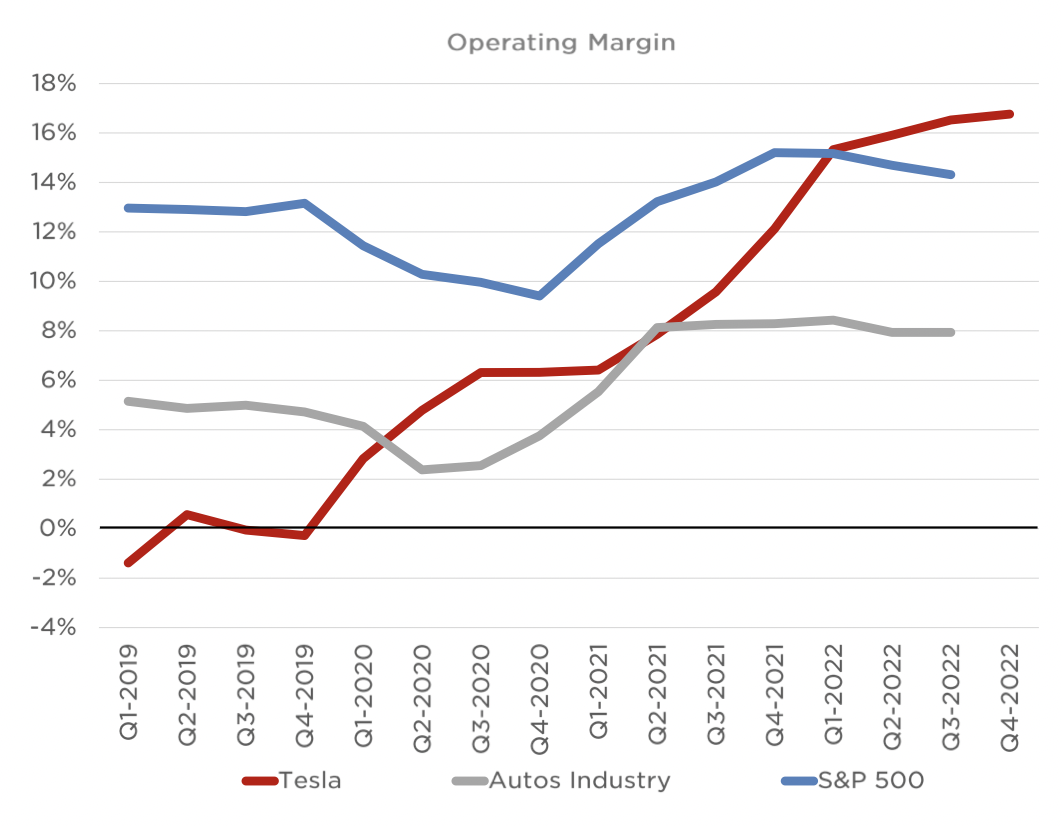

Hvis en recession lure om hjørnet så står Tesla i en meget stærk position: De har stort set ingen gæld, og Tesla i 2022 øgede de deres cash on hand beholdning til 22 milliarder $. Samtidig har Tesla så store margins på deres produkter at – som de fx lige har gjort – kan tillade sig at skære i deres priser for at stimulere en fremtidig efterspørgsel. Teslas operating margin ses herunder, og den er mere end dobbelt så stor som gennemsnittet for andre bilfabrikanter.

Her det også værd at nævne Teslas free cash flow som ligeledes er steget stærkt fra 2021 til 2022. Tesla generer et free cash flow på 7,56 milliarder $ – en 51% stigning YOY.

6. Tesla er en af verdens førende AI-selskaber

Elon Musk udtalte i løbet af præsentationen, at han anser Tesla for at være blandt verdens førende AI-selskaber. Og han har ret.

Lanceringen af ChatGPT af OpenAI (som Elon Musk i øvrigt selv var med til at stifte) i december viste os med al tydelighed at AI er den næste store teknologi-tsunami som kommer til at vende op og ned på alt herfra. Tesla står godt gearet til at ride med og endda guide bølgen, da de set fra et ingeniørmæssigt perspektiv er brancheførende med deres chip-designs, neural-network og deep learning teknologi.

Deres leder-postion indenfor AI kommer især til udtryk gennem Tesla FSD – Teslas selvkørende teknologi pakke. Tesla udgav sidste år deres beta version i USA, og det betyder at man kan sætte sig ind i sin bil, indtaste en adresse, og derefter ikke røre rattet igen (i praksis er interventioner undervejs dog ofte påkrævet). I præsentationen afslørede Tesla at 400.000 kunder nu har tilkøbt (eller abonnerer) på deres selvkørende-teknologi-pakke. Det er en særdeles stor procentdel af deres amerikanske kundebase og en utrolig stor milepæl.

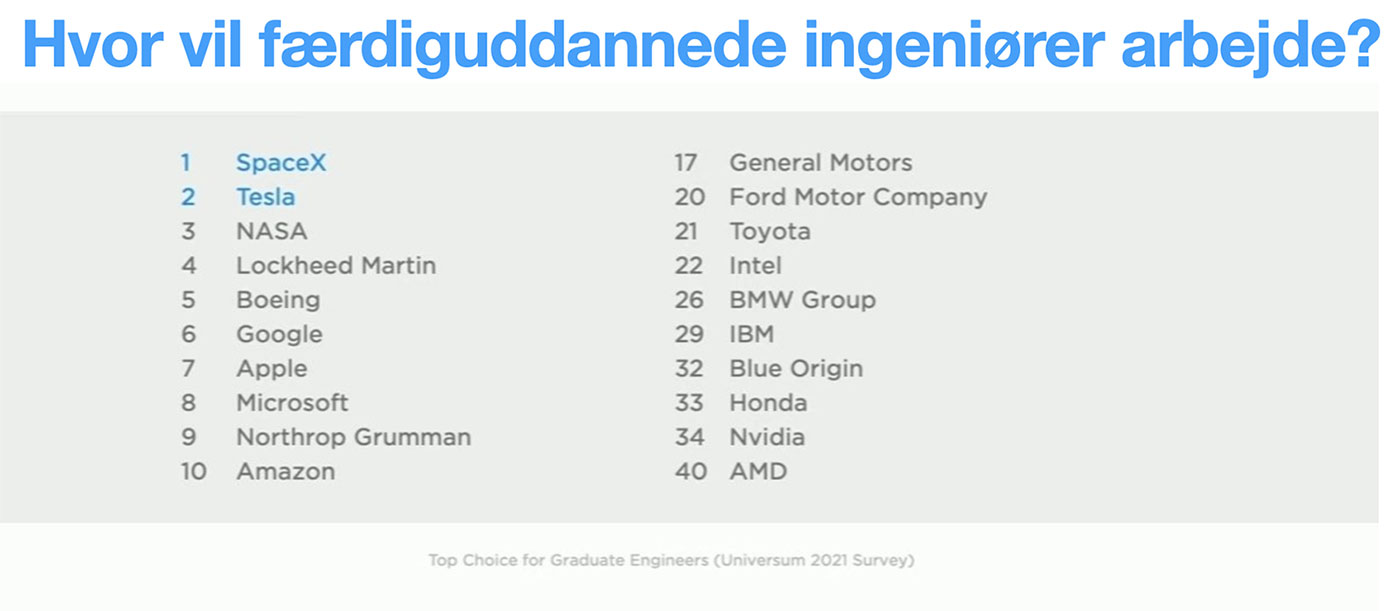

Hvis man er i tvivl om hvorvidt Tesla er brancheførende, så anbefaler jeg ofte andre investorer at tage et kig på dette diagram: hvor vil nyuddannede ingeniører arbejde? Det er ofte et formidabelt pejlemærke til at finde de firmaer, der ligger forrest i det teknologiske felt.

Konklusion

Tesla cementerer, at de står utrolig stærkt med bundsolide fundamentaler over hele linjen, og en vækstrate for top- og bundlinje for 2022 på henholdsvis 51% og 129,9%. Det er alt andet lige imponerende tal. Samtidig viser Tesla, at de har ageret med omtanke og garderet sig mod en evt. større økonomisk krise med +20 milliarder $ cash on hand og stort set ingen gæld.

Prisnedsættelserne har stimuleret efterspørgslen i en ekstrem grad, og salget er nu på det højeste det har været i hele Teslas historie.

De står derfor stærkt positioneret til at nå deres projekteret mål om, at levere 1,8 millioner biler i 2023. Trods prisnedsættelserne forventer Tesla samtidig at opretholde en gross margin pr. bil på +20%. Hvis de indfrier dette mål så betyder det, at de stadig er brancheførende med en stor margin, trods de store prisfald.

Konklusion: Tesla står særdeles godt positioneret til at fortsætte den eksponentielle vækst i 2023.

Tallene og Teslas guidance flugter godt ind i mine egne langsigtede projektioner for Tesla. Hvis man vil læse mit price target for Tesla til 2025 kan man finde det i min dybdegående analyse af Tesla her.