Her finder du en dybdegående analyse af Teslas aktie samt mit kursmål. Tesla vil i denne aktieanalyse blive anskuet gennem fundamental analyse, hvor jeg vil tage et dybere kig på de seneste års regnskabstal samt væksttal og derudover vil jeg også tage et nærmere kig på Teslas produkter og teknologi.

Lad mig starte med at give et kort indblik i min egen position som Tesla investor. Jeg ejer lige nu +1950 aktier i Tesla. Jeg begyndte at købe op i starten af 2017, og siden da er mine aktier i selskabet i alt steget over 600%. I nuværende kurs på 281$ (pr. 13 juli 2023) har mine aktier en værdi på ca 3.600.000 kr..

Teslas aktie har steget meget på det seneste, og det er en udvikling, der er kommet bag på de fleste analytikere. Teslas stigning flugter dog godt med mine egne analyser for aktien, og jeg forventer fortsat en stor stigning over de kommende år.

I juni blev jeg inviteret i Millionærklubben for at fortælle om min analyse af aktien, og hvordan jeg forudså Teslas udvikling før resten af aktiemarkedet. Du kan høre afsnittet her.

Jeg udviklede mine første projektioner for Tesla i 2016-2017. I modsætning til de fleste andre analytikere regnede jeg med, at Tesla indenfor de kommende år ville undergå en eksponentiel kurve opad. Det var præcis det, der skete. Hvis du vil følge med i mine aktieanalyser, investeringstips etc. så kan du gratis følge med i mit investor-nyhedsbrev her.

(Video herunder er fra starten af februar 2023, hvor jeg spår Teslas opstigning i månederne derefter)

For mange flere aktieanalyser se min YouTube kanal her

Dybegående analyse af Teslas aktie (TSLA)

Analysen vil som sagt både dykke ned i Teslas regnskabstal over de seneste kvartaler og vi vil også “kigge dybere end regnskabet” og også tage et kig på Teslas produkter og teknologi (bl.a. deres selvkørende teknologi, batteri, vertikale integration, AI etc.). Senere vil jeg også præsentere mit personlige price target for Teslas aktiekurs. Lad mig allerede nu afsløre at jeg forventer at Teslas upside er meget stort endnu. Lad os komme i gang med analysen af Tesla-aktien!

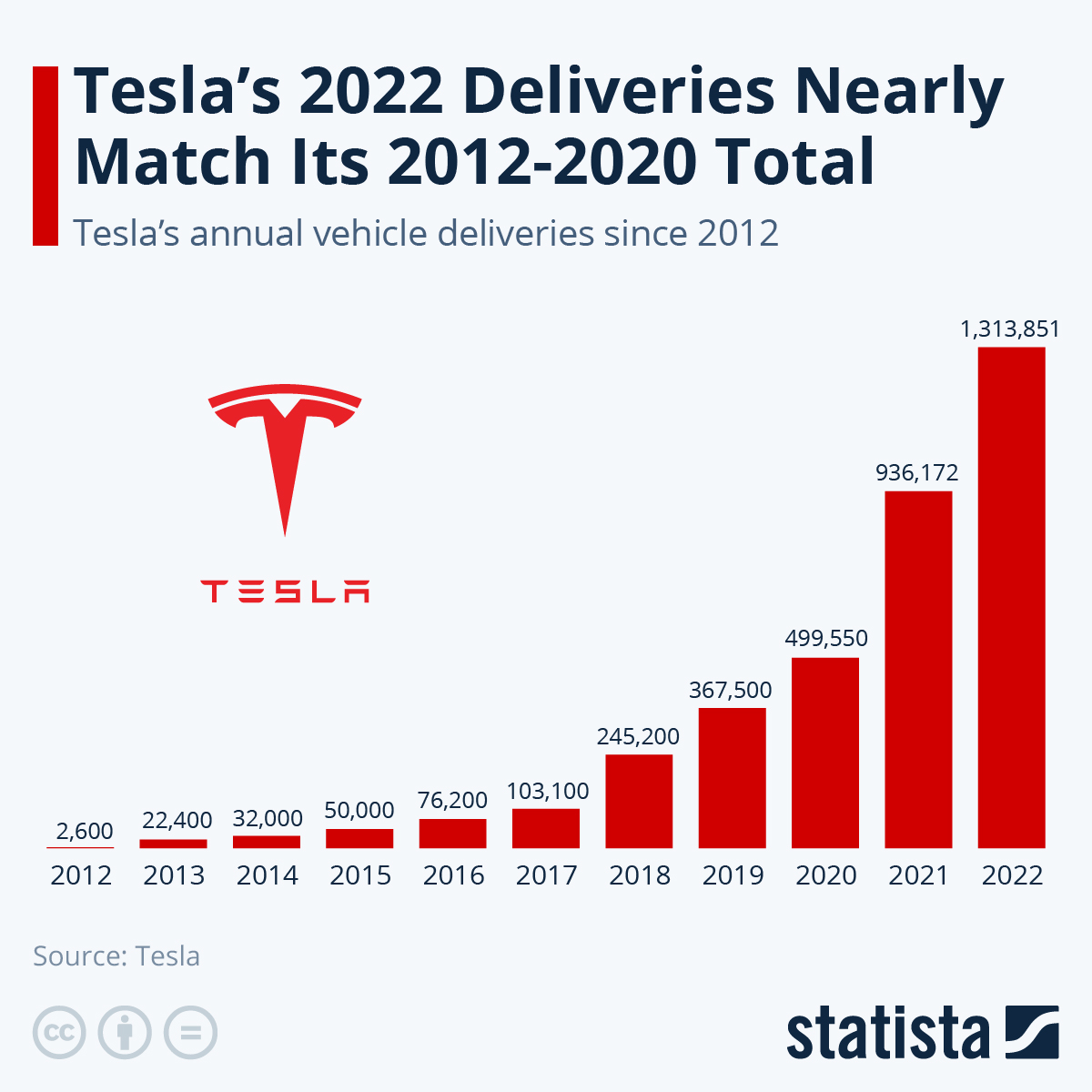

Tesla sælger biler i et rasende tempo

Lad os først kigge på noget af det væsentligste for at forstå den udvikling, som Tesla befinder sig midt i: salgstallene. Tesla har formået at vækste deres salgstal med en høj hastighed over de seneste år. Herunder ses Teslas årlige salgstal. Det er især værd at bide mærke i at Tesla har haft en gennemsnitlig årlig vækst, der overstiger 50% i de sidste 5 år, og intet tyder på, at dette tempo er ved at stagnere.

I år går Tesla efter at sælge 1.800.000 biler i alt og med nuværende salgstal for året tyder alt på, at de vil nå dette mål.

Finder du denne analyse interessant? Jeg udgiver alle mine aktieanalyser, opdateringer fra min portefølje etc. gratis i mit nyhedsbrev her.

Teslas biler storsælger

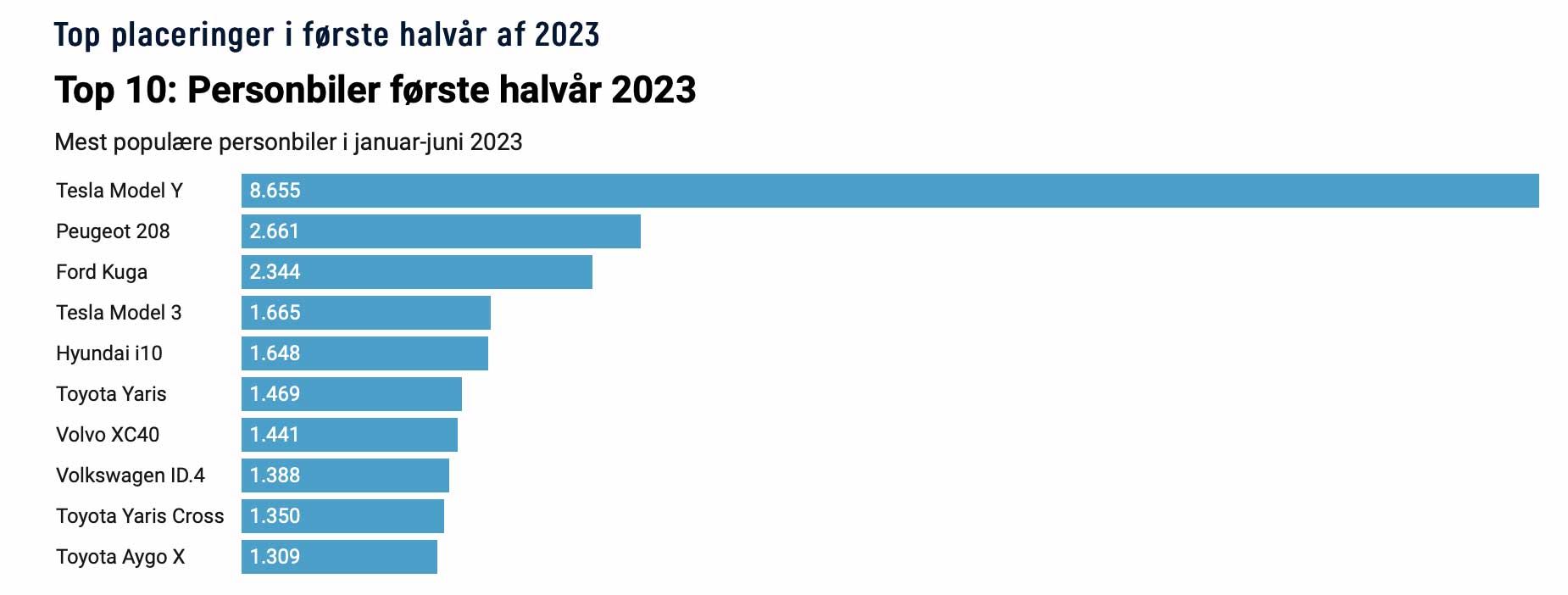

Som mange sikkert kan huske, så startede Tesla året ud med at sætte priserne kraftigt ned på deres mest populære modeller. Dette har medført at Teslas biler udkonkurrere konkurrenterne med et stort forspring. Lad os fx prøve at kigge på salgstallene for Danmark i 2023 for første halv år. OBS: læg mærke til at disse salgstal er for både benzin- og elbiler. Tesla sælger altså over 3 gange mere end nr. 2 på listen.

Dette billede tegner sig ikke kun i Danmark, for man ser det også i andre lande som USA, Australien, Norge etc.

Man bør samtidig huske, at alt dette er sket uden at Tesla har brugt penge på markedsføring. Mange er måske ikke bekendt med dette, men Tesla bruger ikke penge på TV-reklamer, reklamer på Google, Youtube etc. Det står i skærende kontrast til konkurrenterne som hvert år sætter store marketing-budgetter af til at reklamere på alle salgskanaler.

Tesla har de stærkeste marginer

På trods af at Tesla har sat priserne markant ned på deres biler i starten af året, så er Tesla fortsat den bilfabrikant, der har de stærkeste marginer: Tesla har en operating margin på 12% efter prisnedsættelserne, mens branchegennemsnittet er på 8%. Men her skal man huske, at disse 8% er for konkurrenternes margin på både benzin-biler og elbiler. Hvis man kunne se deres margin på kun deres elbiler, så ville man se at stort set alle konkurrenter taber penge på hver en elbil de sælger.

Tesla sælger altså flere og flere biler i et eksponentielt tempo, samtidig med at de formår at tjene flere penge pr. bil end konkurrenterne.

Hvordan vil Teslas salgstal udvikle sig herfra?

Der tegner sig altså et klart billede af, at Teslas biler storsælger på de fleste markeder verden over. Tesla har selv udmeldt at de forventer at salgstallene vil vækste med en CAGR på +50% om året herfra indtil 2030. Mere konkret sigter Tesla efter at opnå en produktionskapacitet på 20 millioner biler om året til 2030 (til sammenligning producerer VW og Toyota i dag 10 millioner biler årligt). Jeg ser denne projektion som sandsynlig, og det vigtigste man bør hæfte sig ved lige nu er at Teslas biler rives væk: flaskehalsen for Teslas bilsalg er deres produktionskapacitet og ikke efterspørgslen.

Teslas fundamentaler står stærkt

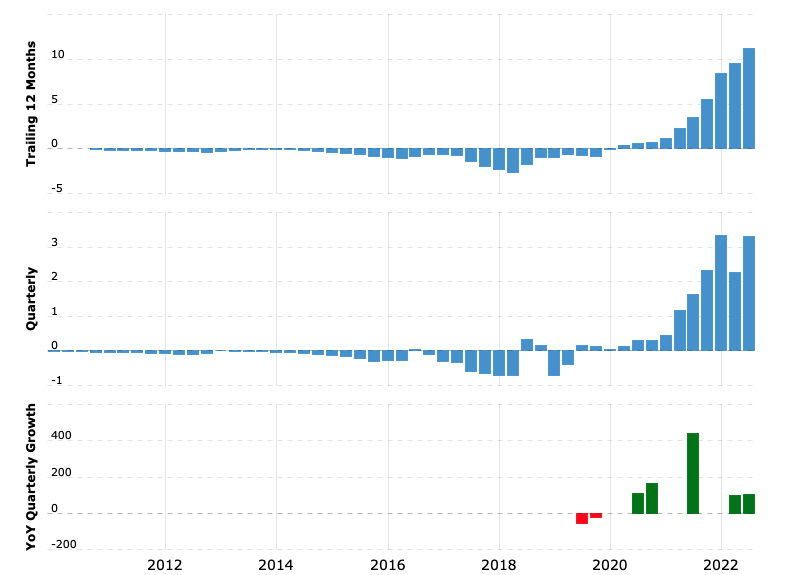

Som det gør sig gældende for Teslas marginer, så står Tesla også stærkt på mange andre vertikaler: Bl.a. bliver Teslas toplinje og bundlinje også stærkere og stærkere. Over de seneste år har Tesla formået at vækste over 50% årligt på både top- og bundlinje.

Teslas toplinje:

Teslas bundlinje. Værd at bemærke om Teslas bundlinje er, at de siden 2020 har formået at skabe et overskud, og det er et overskud, der er blevet radikalt større siden da.

Tesla er ved at blive et “Platforms-firma”

Nu bevæger vi os ind på nogle af de vigtigste grunde til, hvorfor jeg forventer, at Tesla har så stor en stigning i vente over de kommende år. Tesla er nemlig ved at blive det, som jeg kalder et platforms-firma – ligesom Apple, Microsoft, Alphabet (Google) og Amazon.

Hvorfor er de det? Det er blevet udmeldt over de seneste par uger at flere af Teslas konkurrenter som fx Mercedes, Volvo, Rivian, GM og Ford vil begynde at bruge Teslas ladernetværk. Det betyder altså at Tesla begynder at eje den spilleplade, som de andre bilfabrikanter nu er nødt til at spille på. Det ville svare til, hvis én bilfabrikant i dag ejede en stor del af alle benzinstationer.

Jeg ser dog dette som den spæde start for Teslas rolle som platforms-firma, og jeg forventer med meget stor sandsynlighed at konkurrenterne over de kommende år vil begynde at licensere og bruge meget mere af Teslas teknologi. Bl.a. forventer jeg at mange af konkurrenterne snart vil begynde at licensere Teslas selvkørende AI-teknologi.

Tesla er et af de førende AI-selskaber

Mange investorer er ikke bekendt med dette, men Tesla er fra et ingeniørmæssigt synspunkt blandt et af verdens førende Ai-selskaber. Jeg plejer at sige at Tesla er bilernes svar på ChatGPT. Dette er en ret rammende sammenligning for Tesla og ChatGPT benytter rent faktisk den samme underlæggende teknologi: neurale netværk.

Neurale netværk er den AI-teknologi som ChatGPT benytter til at forstå hvordan vi kommunikere. På samme måde benytter Tesla neurale netværk i deres selvkørende AI-teknologi. Neurale netværk kræver store mængder data at træne på, og jo mere data de har til rådighed, jo bedre bliver de: ChatGPT er fx trænet på enormt store mængder data fra bøger, hjemmesider, avisartikler etc.

Vil du høre mere om hvorfor Tesla står så stærkt som et AI-firma? Så vil jeg anbefale at du hører min podcast AI Revolutionen, som er landets mest lyttede podcast om AI og kunstig intelligens. I 3. episode fortæller jeg om Tesla og deres AI-teknologi. Podcasten kan høres gratis i podcast-appen eller på Spotify. Link til episode

På samme måde har Tesla indsamlet store mængder data som Teslas neurale netværk bruger, til at forstå trafikken og måden bilister færdes på. Det giver dem en stor edge i forhold til at knække koden til selvkørende teknologi. AI og især selvkørende teknologi er i øvrigt et emne, jeg har fulgt og studeret meget nøje de sidste 8 år (jeg er uddannet civilingeniør i software og økonomi/forretningsudvikling), og jeg vurderer at Tesla er meget langt foran konkurrenterne på området, og jeg vurderer også, at Tesla vil knække koden indenfor 1-2 år.

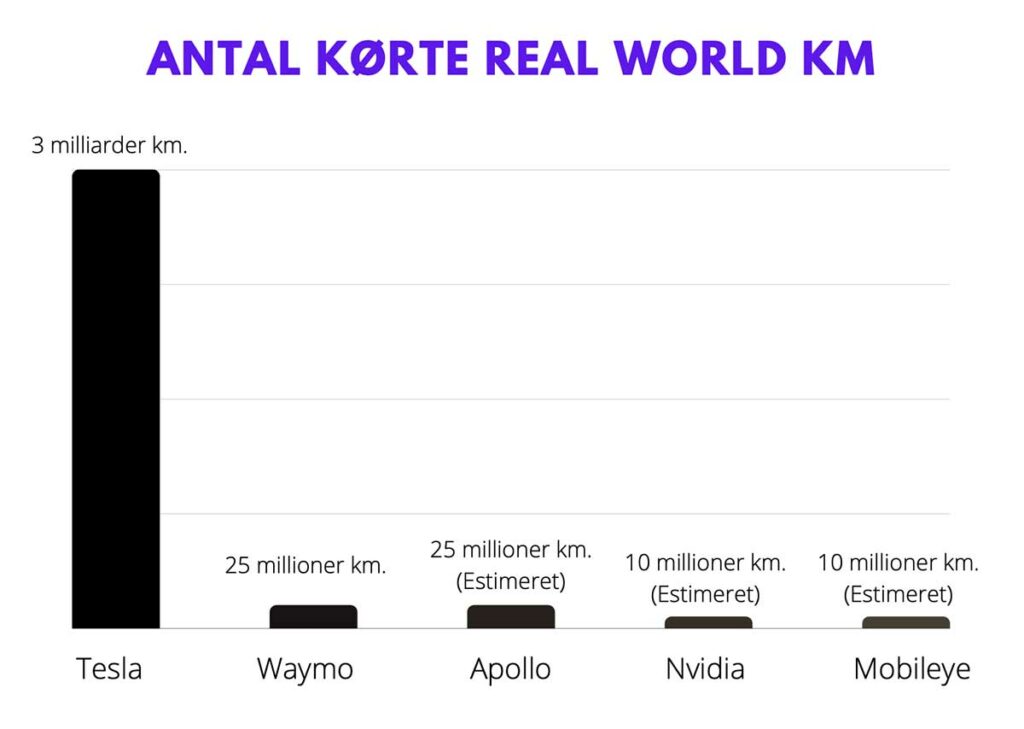

Teslas førerposition skyldes bl.a. at hver en Tesla man ser køre rundt ude i trafikken kører og indsamler data til Teslas algoritmer/neurale netværk. Det betyder at Tesla har indsamlet over 100x mere data end selv de nærmeste konkurrenter (som er Waymo fra Google og Cruise fra GM).

Finder du denne analyse interessant? Jeg udgiver alle mine aktieanalyser, opdateringer fra min portefølje etc. gratis mit nyhedsbrev her.

Tesla har en stor førerposition indenfor selvkørende AI-teknologi

Takket være Teslas store mængde data vurderer jeg, at ingen er i nærheden af Teslas føreposition på dette område.

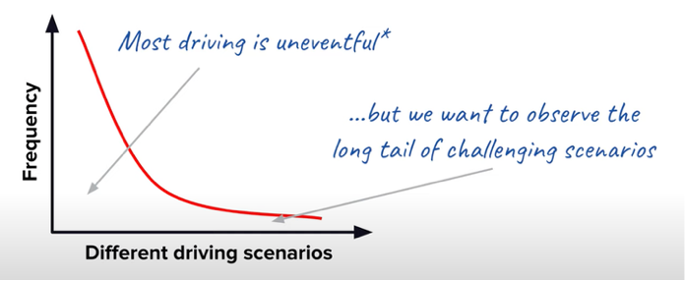

Jo mere data man indsamler, jo bedre bliver algoritmen: der er nemlig et uendeligt antal scenarier som en bil i byen/på motorvejen/på landevejen kan komme ud for. Mange af disse scenarier (eller varianter deraf) gentages ofte, mens nogle af scenarierne er “long-tail” scenarier. Det vil sige at de gentages meget sjældent.

Det kan visualiseres således:

Jo mere data machine-learning algoritmen fodres med, jo flere long-tail scenarier kender den til, og jo oftere vil den tage det rigtige valg.

Selvkørende biler vil aldrig kende til 100% af alle de scenarier, den kan komme ud for, men vi ønsker at komme så tæt på 99,999999…% som muligt.

Her ligger Teslas umådeligt langt foran konkurrenterne og efter mine analyser er de den eneste seriøse kombattant, til at levere bred selvkørende teknologi, der gælder overalt. Flere udbydere udvikler nemlig også selvkørende teknologi, men de er “geo-fenced” og det vil sige at man her skal mappe samtlige områder, som bilen kan køre rundt i. Det er altså en løsning, der er meget lidt skalerbar.

Herunder ses et overblik over, hvor mange antal real-world km som de førende firmaer indenfor selvkørende teknologi har indsamlet:

Selvkørende teknologi bliver formentligt den største trigger for Teslas aktie

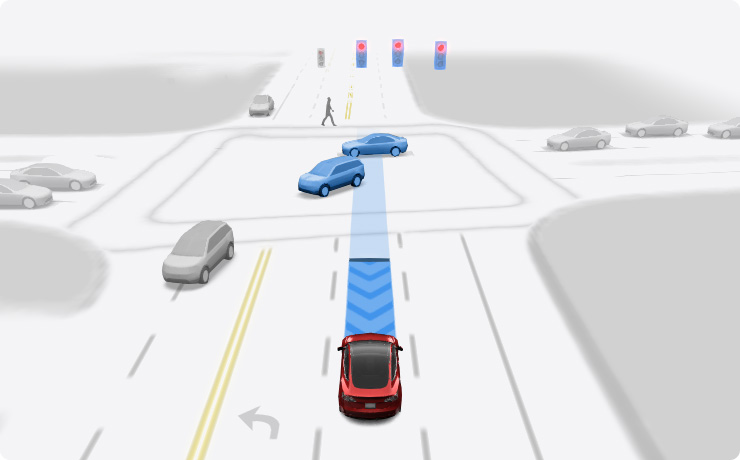

Tesla er meget tæt på at løse problemet og lige nu kan de fra et rent teknologisk synspunkt rent faktisk kører netop af sig selv. Desuden har de netop udgivet deres betaversion til alle købere i USA, og det betyder altså samtidig at flere og flere biler hjælper med til kontinuerligt og eksponentielt at indsamle data og forbedre algoritmerne.

Selvkørende teknologi vil helt konkret gavne Teslas regnskab og nøgletal på 3 områder:

- Gross margin stiger enormt (Selvkørende teknologi koster +100.000 kr for Tesla ejere. Det er et tilkøb, der har 100% profit margin)

- Robot taxi – En førerløs udgave af Uber

- Licensering til konkurrenter

Alle Teslaer, der i dag kører rundt på vejene har den nødvendige hardware til at få selvkørende teknologi. Det betyder altså at så snart teknologien er klar, så vil man med et knipseslag kunne omdanne sin Tesla til at kunne køre selv. Ingen andre bilfabrikanter har denne mulighed.

Robo taxi er en af de helt store features, der vil blive muligt. Robo Taxi vil blive en førerløs Uber, hvor man kan tillade sin Tesla at agere førerløs taxa, når man ikke selv bruger bilen. Det betyder altså at ens Tesla kan blive en passiv indtægtskilde, og reelt tjene sig selv hjem, hvis man fx en fredag aften eller nat bestemmer at ens Tesla må kører ud i byen og agerer chauffør.

Så er der licensering. Dette er ikke en indtægtskilde, som jeg har hørt omtalt andre steder, men i min analyse vil jeg vurdere at dette kan blive en enormt stor indtjeningskilde for Tesla. Hvorfor? Fordi konkurrenterne er nødt til at kunne tilbyde selvkørende biler, når først én kan tilbyde det. Deres eneste mulighed er derfor enten at erkende sit nederlag eller også at bede Tesla om hjælp. Her kommer licensering ind i billedet, og det vil betyde at Tesla pludselig kan få samme forretningsmodel som Microsoft har med Windows og Google har med Android til smartphones. På lang sigt vurderer jeg at dette alene kan blive en indtjeningskilde, der er +100.000 milliarder dollars værd.

Tesla robotten (Optimus)

Qua Teslas førerposition indenfor selvkørende AI-teknologi står de positioneret som et af de førende AI-selskaber. Dette kommer dem også til gavn i forhold til deres Tesla robot (Tesla Optimus). Tesla har annonceret at de er i gang med at udvikle en Tesla “hus-robot”, der skal kunne tage sig af de huslige pligter som at gøre rent, lave mad, handle ind etc.

“Hus-robotter” vil indenfor en relativt kort tidshorisont blive den næste store teknologiske bølge, der vil revolutionere vores samfund. Inden dette årti er omme, er det ikke umuligt at mange familie har deres egen assistent-robot. Denne type all-around robotter kræver at det underlæggende AI-system er i stand til at forstå verden omkring os: “real-world AI”. Det er netop data fra den virkelige verden som Tesla-bilerne indsamler og derfor vil deres forspring indenfor selvkørende teknologi altså også kunne bruges i denne nye spirende industri.

Hus-robotter vil altså føde en ny industri i fremtiden og dette er en industri, der vil kunne blive flere gange større en selv bilindustrien. Det kræver ikke meget fantasi at forestille sig dette scenarie, hvis vi kigger ind i en fremtid hvor alle familier (og arbejdspladser) har minimum en robot-assistent. Dette ville samtidig betyde, at Teslas robot ville kunne blive en langt større indtjeningskilde end deres bil-enhed, og lige nu tyder alt på, at Tesla står bedst positioneret til at udvikle den mest avancerede hus-robot.

Vil du høre mere om hvorfor Tesla står så stærkt som et AI-firma? Så vil jeg anbefale at du hører min podcast AI Revolutionen, som er landets mest lyttede podcast om AI og kunstig intelligens. I 3. episode fortæller jeg om Tesla og deres AI-teknologi. Podcasten kan høres gratis i podcast-appen eller på Spotify. Link til episode

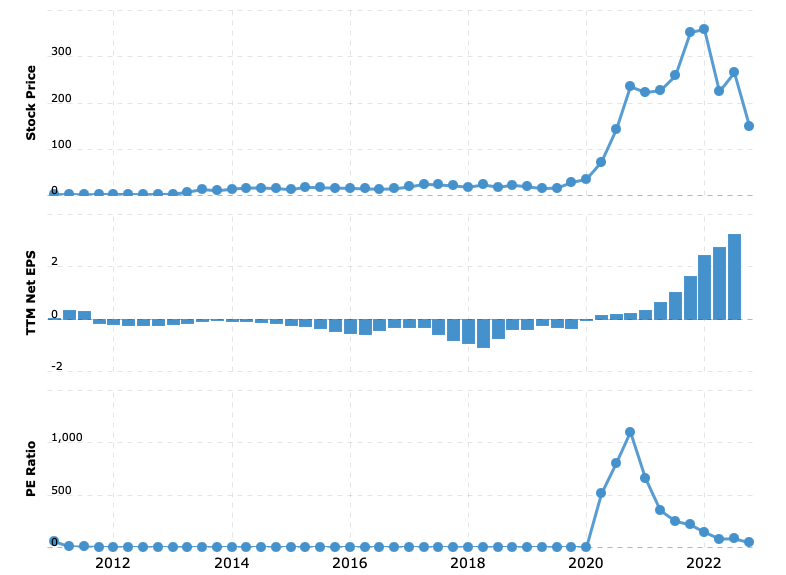

Multipler for Tesla de seneste år (P/E og P/S)

Her kigger vi på P/E – Price-to-earnings ratio, og den noget mindre populære (men mindst ligeså vigtige) P/S – Price-to-sales ratio.

P/E:

Herunder ses P/E multiplen for Tesla gennem de seneste kvartaler. Som man kan se er det først i 2020 at den reelt er blevet positiv. (Læs mere om P/E værdien her, og læs her hvad en negativ P/E værdi betyder.)

Teslas P/E værdi blev først positiv da TTM EPS (earnings Per share) blev positiv. I samme periode steg Teslas aktiekurs med mere end 700% og det medførte at P/E værdien i starten af 2021 var helt oppe og røre 1300 (!). Det er ekstremt højt for et hvilket som helst firma, og det betyder at der var nogle helt ekstremt høje forventninger til Teslas fremtidige eksekvering og Teslas fremtidige bundlinje. Hvad man dog kan se er at Tesla stille og roligt rent faktisk har formået at indfri mange af forventningerne, da P/E værdien er faldet i takt med at EPS værdien er steget.

En faldende P/E værdi betyder enten at aktiekursen falder eller at EPS værdien stiger, og som investor vil man altid gerne have sidstenævnte. Det betyder at Tesla rent faktisk indfrier forventningerne.

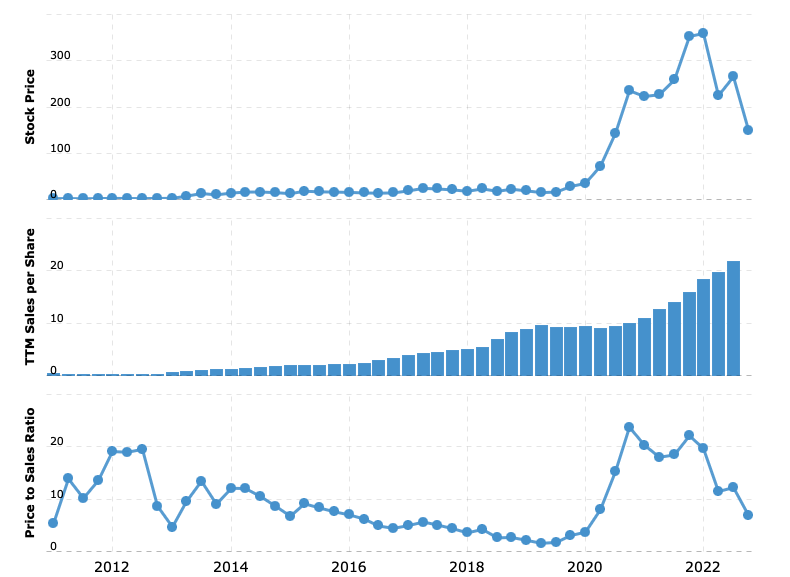

P/S

Mange vælger at kigge på P/E værdien udelukkende, men for et vækstfirma som Tesla, så er det i høj grad også værd at tage et kig på udviklingen for hvordan multiplen for Price-to-sales har udviklet sig.

Tesla har været og er fortsat et firma i stor vækst. Et growth-firma har ofte en mindre bundlinje at prale af, da man ofte vælger at prioritere den fremtidige vækst fremfor at kunne præsentere et flot overskud. Det er præcis derfor at P/E værdien af og til kan være misvisende, for hvis man skulle investere i Tesla på baggrund af P/E værdien så ville man indtil 2020 have set en negativ P/E værdi (hvilket for mange value-investorer symbolisere en dårlig investering) og derefter så man P/E værdi i et meget højt niveau af +1000.

Hvis man på samme tid tager et kig på P/S værdien, så er det et lidt anderledes billede. Tesla har ligget i +20 og skønt det stadig er højt, så er det mere “ok” for en aktie i høj vækst.

Et tip jeg ofte giver videre til andre investorer er at holde en smule igen i brugen af P/E værdien til at investere ud fra. Eller rettere: det er ikke fordi man skal benytte den mindre, men man skal måske ændre lidt i måden man bruger den på. Jeg ser mange investorer, der udelukkende tager et kig på P/E værdien for at danne sig et overblik over, hvorvidt aktien er et godt eller et dårligt køb. Det er meget farligt, for at kigge på P/E værdien uden nogen form for kontekst (- uden fx også at kigge på væksttallene, tidligere udvikling for p/e gennem seneste kvartaler etc.) kan give et meget 1-dimensionelt billede af et firma. Man er derimod nødt til at koble P/E værdien med andre metrikker som væksttallene: en høj P/E er ikke per definition dårlig hvis firmaet formår at opretholde en høj vækst på bundlinje. Det er præcis det, som Tesla har formået.

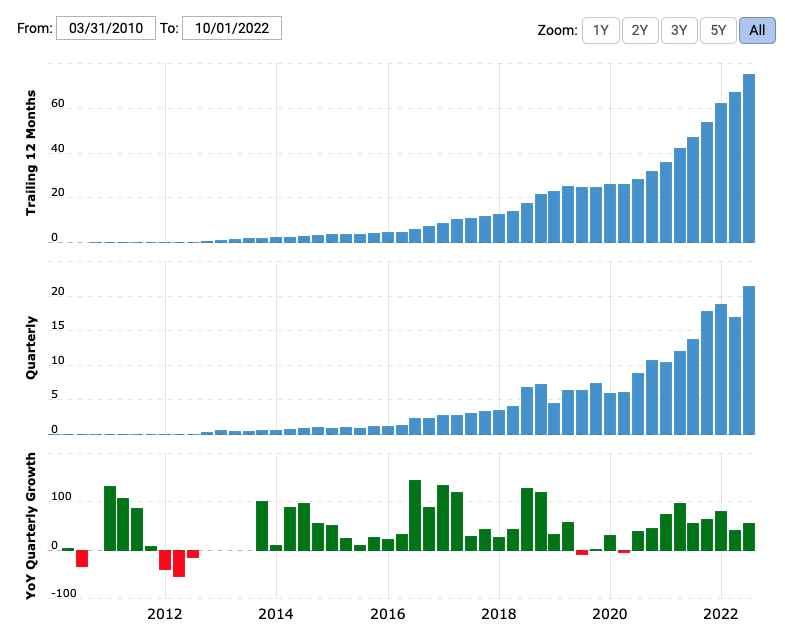

Teslas samlede væksttal

Teslas væksttal stiger over det meste af linjen. Lad os prøve at tage et kig på nogle af YOY (year-over-year) udviklingerne.

- Leveringstal for Q3 i år er steget 54% YOY

- Toplinjen for Q3 i år er steget 55,9% YOY.

- Bundlinjen for Q3 i år er steget 103,46% YOY.

Teslas gæld (og konkurrenternes gæld)

Bilfabrikanter er notorisk kendte for at have en høj langsigtet gæld, og her sammenligner vi gælden for Tesla med den gæld som VW, Ford GM etc. har. En høj gæld er selvfølgelig ikke godt, og det kan være et rødt signal i forhold til at investere i et givent firma.

- Tesla har PT en langsigtet gæld på 2,09 milliarder dollars (kilde)

- VW har PT en langsigtet gæld på 123,89 milliarder dollars (kilde)

- Ford har PT en langsigtet gæld på 84,27 milliarder dollars (kilde)

- Toyota har PT en langsigtet gæld på 124,32 milliarder dollars (kilde)

Som man kan se, har Tesla en gæld sammenlignet med nogle af deres tætteste konkurrenter, der ligger betragteligt meget lavere. Det gør at Tesla kan bruge en stor del af deres omsætning på udvidelse af forretningen, mens mange af konkurrenterne er nødt til at afsætte en stor pulje af deres omsætning til at betale af på gælden. Det bliver især et problem i de nuværende lav-konjunktur tider, hvor renterne hæves og der er mere at betale af på.

Teslas teknologiske position i en industriel kontekst med konkurrenter

Her kigger vi dybere end det, man kan aflure i regnskaberne. Man kan analysere nok så meget på Teslas nøgletal, men hvis man vil give sig selv de bedste forudsætninger for at kunne ekstrapolere sig ud til en fremtidig aktiekurs for Tesla, så er man nødt til at lade den produktmæssige og teknologimæssige analyse af Tesla fylde mindst ligeså meget (hvis ikke mere) som den fundamentale analyse.

Tesla har startet to disruptions – ikke én!

Når man snakker om Tesla, så vil man ofte se at der bliver draget paralleller tilbage til iPhone, og den disruption som Apple startede på mobil-markedet. Apple udgav deres iPhone i starten af 2007 og på ganske få år var alle de “gamle” veletablerede mobil-fabrikanter udspillet som Nokia, Sony Ericsson etc.

Det samme scenarie er nu ved at udspille sig på bilmarkedet i overgangen fra benzin-biler til el-biler. Tesla har altså startet en el-bil disruption, som gør det svært for mange af konkurrenterne at følge med i, og det er derfor at VW, Toyota, Ford etc. har været så længe om at komme med konkurrenter til Tesla.

Den første disruption er som sagt overgangen til el. Den anden disruption er overgangen til “smart-cars”. Fuldstændig ligesom iPhone gjorde mobilerne “inteligente” med et velintegreret styresystem, let adgang til nettet, adgang til underholdning som TV, Netflix etc. har Tesla på samme måde formået at gøre bilerne inteligente, og har ligeledes integreret software dybt i deres biler, således at der er et avanceret styresystem, som tillader over-the-air opdateringer og selvkørende egenskaber.

Det er essensen af Teslas biler, og det er derfor at konkurrenterne har så svært ved at følge med, og det er denne kontrast vi vil se blive større over de kommende år. Det betyder i praksis at selvom konkurrenterne formår at lave en el-bil, der kan konkurrere med Tesla på batteriet, så er det reelt slet ikke derfor at kunderne vælger Teslas biler: det er pga hele brugeroplevelsen og måden man interagere med bilen, ligeså vel som det var grunden til at man valgte iPhone over Nokia.

Vertikal integration

Vertikal integration betyder groft sagt at man selv varetager mange af delene i ens supply og manufacturing chain. Apple er især kendt for dette, da de selv producerer både software og hardware til deres produkter, og ligeledes er Tesla. Tesla har in-sourcet mange af elementerne i bilen og de producerer bl.a. selv karrosseriet, de producerer computer-chippene, de producerer sæderne, de laver al softwaren, de producerer batterierne, de ejer og opsætter selv ladestandere etc.

Det giver på den korte bane ikke mange fordele, men på den lange bane og i takt med at Tesla skalerer deres produktionskapacitet op i et højere niveau giver det mange essentielle fordele:

- De opnår en højere profit margin

- De har lettere ved at skalere produktionen op

- De er mindre afhængige af leverandører, der kan forsinke en hel supply-chain

- Det muliggøre nye funktioner som eksempelvis selvkørende teknologi (hvilket er svært at integrere, hvis forskellige leverandører designer forskellige elementer af funktionaliteten)

- Det gør det lettere og hurtigere at producere bilerne

Min price target for Tesla

Jeg er meget bullish på Tesla, og jeg regner med at aktien stadig har en meget stor upside i vente. Som tingene ser ud nu, så peger mange faktorer på, at efterspørgslen efter Teslas biler fortsat vil vokse år for år, og samtidig tyder meget på at Tesla fortsat vil formå at opskalere deres produktion i et eksponentielt tempo.

Flere investorer har spurgt mig, hvornår det vil ske. Det er meget svært at sige, især under de nuværende makro-omstændigheder, som sætter bestemmer bevægelserne for mange aktier. Men så snart konjunktur vindene vender, så vurderer jeg, at det vil gavne Tesla aktien meget.

Hvis man vil læse mere om min price target til 2025 kan man finde den her.

3 mulige cases

Jeg har udregnet 3 scenarier eller 3 cases som jeg vurderer er de mest realistiske for Tesla indenfor de kommende år: en bear case, bull case og den case jeg vil vurdere som mest sandsynlig, min base case. De bygger på mine forventninger til omsætning, overskud og forventede antal biler, og så også på en antagelse om hvor høje multipler Tesla kan sælges til ude i fremtiden.

Hvis man vil læse mere om min price target til 2025 kan man finde den her.

Finder du denne analyse interessant? Jeg udgiver alle mine aktieanalyser, opdateringer fra min portefølje etc. gratis mit nyhedsbrev her.

Farene for Tesla fremadrettet

Der er selvfølgelig farer og risici for Tesla fremadrettet.

Størst er:

- Elon Musk selv

- De geopolitiske forhold mellem Kina og USA

- Nye konkurrenter

- En dybere recession og høje el-priser

Disse vil blive uddybet på et senere tidspunkt her i artiklen. Hvis man vil læse mere om dem nu, kan man ligeledes finde dem i mit price-target, der er linket til i forgående afsnit.

Du kan finde mine price targets for Tesla her:

3 Responses

Tak for en god analyse. Rart med et nuanceret take, der tager udgangspunkt i fundamentalerne

Hej Anders,

Tak for analysen.

VH

Bjarke Kofoed

Godt skriv. Tror du de nye prisnedsættelser vil betyde at Teslas efterspørgsel er faldende?